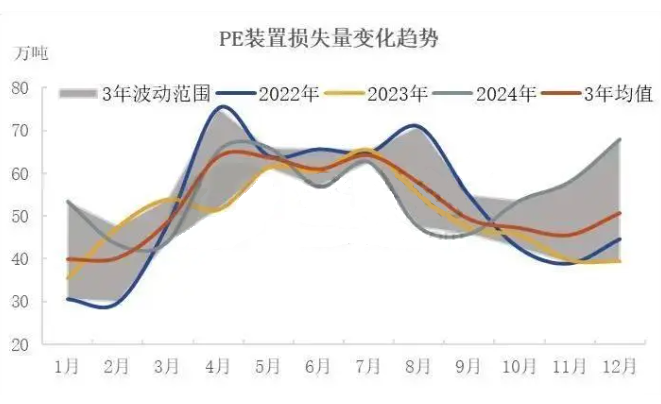

2024年国内PE装置损失量较2023年增加。从检修时间来看,自2024年3月起,聚乙烯生产装置的检修工作便陆续启动,且主要集中在第二季度与第三季度。

在供应层面,近年来聚乙烯行业产能不断扩张,市场竞争愈发激烈。新装置持续投产,增加了市场供应压力。部分企业为平衡供需,主动安排装置检修,防止产品积压与价格下跌。同时,一些老旧装置因长期高负荷运行,必须进行检修维护,进一步推高了检修损失量。

从需求端分析,尽管聚乙烯应用广泛,但经济形势的不确定性以及下游行业需求的起伏波动,使得聚乙烯需求增长未达预期。在需求疲软的背景下,企业借助检修来调整生产节奏,以契合市场需求变化。

成本与利润因素同样关键。原材料价格波动对聚乙烯生产成本影响巨大,若原材料价格飙升,而产品价格未能随之上涨,企业利润空间将被大幅压缩。为减少亏损,企业往往增加装置检修频次或降负荷运行,装置损失量因此增加。此外,能源、运输等成本的上升,也对企业利润产生负面影响,促使企业通过检修或降负来缓解成本压力。

在政策与环保方面,日益严格的环保政策给聚乙烯生产企业带来挑战。企业需投入大量资金升级环保设施以满足合规要求,这一过程可能干扰装置正常运行,进而导致装置损失量增多。此外,部分地区为达成节能减排目标,会要求企业在特定时段限产,这无疑也增加了装置损失量。

目前,黑龙江海国龙油石化全密度、齐鲁石化低压/全密度、连云港石化低压一期、抚顺石化低压、万华化学低压、燕山石化老高压三线/低压二线、广东石化全密度二线、中韩石化线性装置均处于停车状态。从现有的生产计划来看,2025年1月份,兰州石化低压一线/高压、独山子石化新低压装置虽有短期检修计划,但部分前期检修装置计划重启,且有新增装置计划投产,综合来看,市场供应预期增加。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00