在期货拉涨支撑下现货市场仍有继续反弹预期,但市场缺乏信心、假期临近以及供需基本面依旧较差等影响,预计短期PVC市场价格反弹空间有限,且有再次回落的可能。

后市来看,PVC市场又将出现怎么的变化呢?下面我们来分析下。

首先,供需基本面依旧较差。后期检修PVC企业极少,且库存维持偏高水平,整体供应压力不减,而需求上,随着春节假期临近,下游制品企业陆续停车或降负荷,需求将进一步缩减;其次,国际需求稳中回落,需求淡季叠加临近假期,国内出口有放缓可能,对国内市场支撑力度有限;最后,成本面仍有支撑,电石价格虽有回落,但PVC企业成本偏高,在PVC企业亏损状态下,成本面仍存一定支撑。综合而言,在期货拉涨支撑下现货市场仍有继续反弹预期,但市场缺乏信心、假期临近以及供需基本面依旧较差等影响,预计短期PVC市场价格反弹空间有限,且有再次回落的可能。具体仍需关注宏观以及期货方面等因素的影响。

以下是影响价格走势的几个因素简析:

1、新增检修企业极少,企业开工率继续提升 (利空)

截至1月09日,暂无新增检修企业,PVC企业开工率继续提升,开工率约为80.4%左右.目前从各地开工来看,华北地区企业开工率在78.84%左右,华东地区企业开工率在93.8%左右,华南地区企业开工率在98.67%左右,华中地区企业开工率在66.25%左右,西北地区企业开工率在79.24%左右,东北地区企业开工率在63.33%左右,西南地区企业开工率在78.75%左右。

2、库存依旧高位,且消化缓慢(利空)

社会库存:截至2025年1月6日,华东华南地区样本仓库总库存继续下降,华东华南社会库存在45.45万吨左右,环比下降0.98%。其中华东地区样本仓库库存约在41.11万吨左右,华南地区样本仓库库存约在4.34万吨左右。

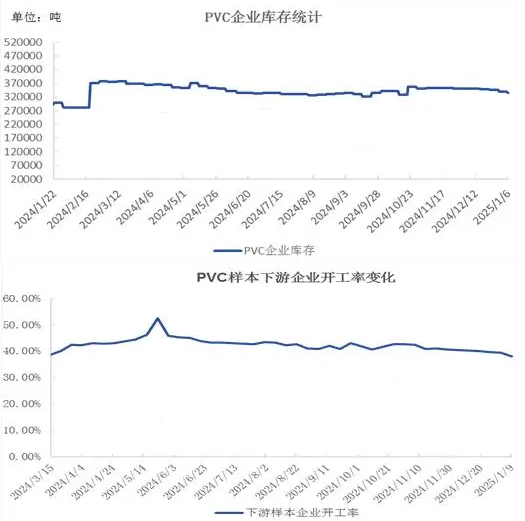

企业库存:截至2025年1月6日,国内PVC样本生产企业库存下降,大约在33.55万吨左右,环比下降1.00%。

3、PVC企业长期亏损,成本面有一定支撑(利好)

截至1月9日,西北地区原料电石价格再次回落,PVC成本有所下降,但仍显偏高,而西北地区PVC价格稳中震荡,PVC生产企业盈利仍处于亏损状态,目前西北地区外采电石的PVC企业利润约在-465元/吨左右。

4、下游开工下调,且有进一步下降预期(利空)

截至1月9日,PVC样本下游制品企业开工率继续下降,据统计下游样本企业开工率约在38.07%左右。随着春节假期临近,下游制品企业有继续降负荷或停工现象,因此下游开工率有继续下降预期。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00