2024年中国聚乙烯市场仍处于集中扩能阶段,且投产时间多数集中在四季度。后面来看,产能集中投放下,供应端增量仍旧对产品价格形成一定打压。

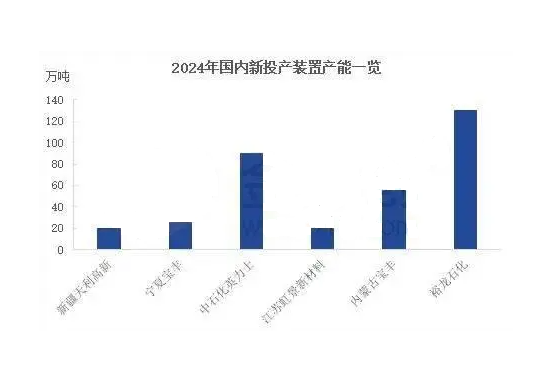

2024年新增产能在340万吨,其中年内出现EVA生产企业(新疆天利高新)阶段性转产LDPE产品,后续宁夏宝丰EVA装置计划转产LDPE产品,产能纳入统计后中国聚乙烯产能在2023年原有基础上增加45万吨。截止到发稿,2024年聚乙烯总产能在3431万吨,产能增速在11%,产能增速较去年增长2.2个百分点。

随着近年来国内PE产能的不断投产,市场竞争压力增大,加之国际油价阶段性偏强运行,国内石化生产企业成本压力持续;受边际效益影响下,部分石化生产企业在协调自身开工率的情况下,不断进行新产品的研发,对高端产品、高附加值产品增加研发和排产。

从新增企业投产区域来看,2024年新增PE产能主要分布在华北地区,新投产产能在220万吨,其次为西北地区,新投产产能在100万吨,最后为华东地区,新增产能在20万吨。在如此体量的新装置投产之下,国内产品面临供应增量预期明显,且投产品类相对集中,并且新产能的产品投放初期多数以工艺简单稳定的品目作为主要产品,因此未来的产品增量仍然以通用料为主,或从供应角度直接或间接影响各地区的产品市场占有率。

目前宏观面而言,由于国际地缘政治的紧张局势持续影响,国际能源价格持续高位;世界主要发达经济体增速缓慢,全球范围内的制造业疲弱现状难有改观。而美国方面未来在特朗普的关税政策持续影响下,对于中国制品出口仍有一定打压。我国年内政策面给予多重刺激性利好支撑,经济整体仍有较强的发展韧性。终端企业的需求时段性分化更加明显,同样存有一定增量预期。

需求仍需持续提振,宏观面随着未来国际形势变动不确定性持续增加,后有供应压力冲击,产能集中投放下,供应端增量仍旧对产品价格形成一定打压;并且随着近年来上游能源价格持续高位影响,边际产品效益成为未来企业生产节奏的决定性因素,未来供需博弈现状在很长一段时间内仍然是PE行业的主流基调。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00