考虑1月底有春节假期,中上旬下游工厂有节前备货预期,整体供需面压力或不大,加上宏观面依旧偏暖,对市场仍存利好支撑。

临近月底,随着天津某企业线性、中沙石化线性、福建联合全密度二线完成检修后恢复重启,同时内蒙古宝丰及裕龙陆续产出合格品,供应预期增量,对市场心态存一定压制,但由于供应传导较慢,当前现货端紧张的情况仍然在持续,支撑聚乙烯线性价格仍有小幅上涨。

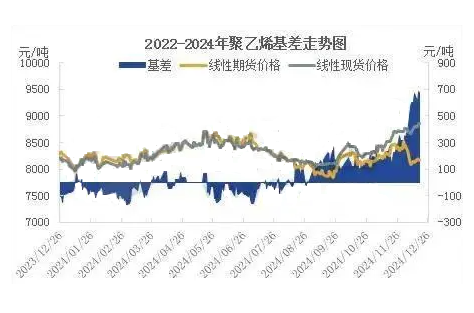

基差方面来看,因新产品流入市场仍有一定时日,现货端紧张的情况仍然在持续,支撑聚乙烯线性价格偏强,短期PE基差维持高位,下游刚需补库为主,对高价存抵触情绪,低价成交尚可。后市随着供应紧张局面逐步缓解,现货价格预计出现松动可能,或带动盘面出现下跌。

截止12月27日,聚乙烯生产企业库存量显示,两油库存为49.5万吨,较上周五下降10万吨,环比降16.8%,较去年同日期高1万吨,随着检修装置陆续重启,新装置投产放量,市场预计积极出货,生产企业库存预计维持去库。

美国原油库存超预期下降,12月25日国际油价上涨至 70.1 美元 / 桶,随后因技术面面临回调压力加之市场缺乏指引消息,隔日国际原油收盘下跌0.48美元/桶,至69.62美元/桶。由于原油市场供需消息较少,且围绕着俄乌战争的挥之不去的地缘政治紧张局势,以及以色列与伊朗代理人的持续冲突,原油库存保持低位,仍对油市有所支撑,预计油价或继续以震荡为主,成本端支撑一般。

后市来看,新装置投产进程加快,消息面不断释放,对市场心态有所压制。另外下周宝来利安德巴塞尔全密度、华泰盛富全密度、中韩石化低压/线性装置计划重启,预计装置检修损失量减少。年底生产企业维持去库节奏,销售积极性将提升。而下游农膜行业开工率维持缓慢下跌,棚膜需求逐渐收尾,地膜生产进入启动阶段,但膜企订单跟进有限,刚需为主,对原料提振有限。综上,随着合格品的产出及后市流通量的增加,聚乙烯现货紧张局面逐步改善,价格或小幅松动。但考虑1月底有春节假期,中上旬下游工厂有节前备货预期,整体供需面压力或不大,加上宏观面依旧偏暖,对市场仍存利好支撑,总体聚乙烯市场或下行空间或不大。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00