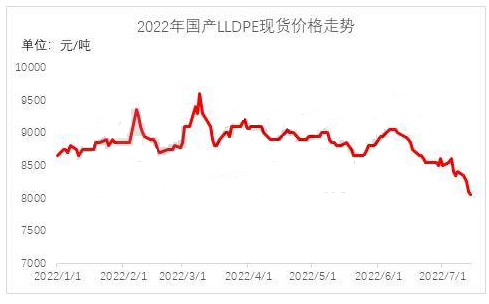

聚乙烯进入二季度以来,由于成本高企,表现较为强势,自6月初以来盘面呈震荡下跌趋势,自6月9日最高点9250元跌至7月18日最低点7543元。跌幅达18.45%。

本月初由于各方对美国未来经济衰退的可能性飙升至38%,美元指数续创新高。美股大幅杀跌,化工品一片萧衰之势。进入7月,国内大部分地区天气炎热,高温多雨,下游需求不振,订单稀少。虽然外商在一定程度上紧跟国内价格趋势,部分外商价格不断下调,但与国内迅速下跌的市场相比仍没有优势可言,进口仍没有较大的改善,出口也随着国外季节性需求转淡和运费高昂而显示疲态。宏观不振加之需求萎靡对聚乙烯市场形成双杀。

供应面:上周国内PE装置检修损失量约 9.92 万吨,较上期损失量增加 1.72 万吨。抚顺石化老低压、浙江 石化二期低压、浙江石化低压、兰州石化榆林化工低压、大庆石化低压 C 线装置开车;中煤榆林全密度、 独山子石化低压/全密度二线、大庆石化老高压、延长榆能化二期高压装置停车场;中韩石化二期低压、沈阳 石化线性、镇海炼化二期低压二线、黑龙江海国龙油全密度、茂名石化全线、上海石化全线、上海金菲低 压装置继续停车检修中。本周烟台万华低压、扬子石化全密度装置计划检修,预计损失量有所增加。

需求面:目前农膜企业报价维持稳定,部分规模企业开工2-4成,规模较大企业开工可至5-6成,7月份是传统农膜旺季开启的前哨月,订单会维持零散阶段性的状态。低压膜厂主流开工率也在5-6成之间。管材方面也处于行业传统淡季,开工率较低,且受高温多雨影响建筑施工受限。目前为止,未看到有品种需求呈明显走强的趋势。

市场成交表现也十分清淡,成交随盘面回弹回升,下游观望采购,投机接货为主。石化库存均速去库,截止7月20日早间石化库存71万吨,同比去年涨幅3.7%。

原油已经失去大幅上涨动力,而且在两个月里我们明显看到因为经济衰退担忧等因素,油价接连下跌。

美国此次通胀数据不断走高,编者认为此次美通胀为需求拉动型与成本推动型结合的通胀。美一直致力于与伊朗谈判,并希望沙特等石油国增产,然而目前周旋于此的收效甚微,沙特目前为止没有明确表态将会增产,后期不排除美会削减对中部分关税再次达成自己的目标。但与此同时对于遏制通胀最有效的方法仍然是美联储加息,所以编者认为,美在本月底的加息力度只会如期进行或者超预期实施。美联储原计划在本月底加息75个基点,如若超预期加息则有可能令市场前期消化的利空回弹。

预计8月份国内需求会将较7月份整体有所回升,但本月底及下月初仍需要密切关注原油及美元加息力度,有效规避风险。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00