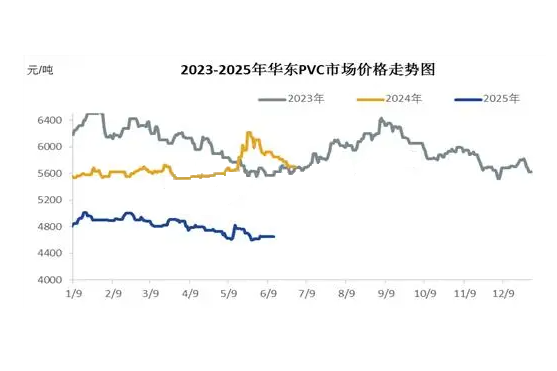

2025年上半年中国PVC市场价格延续弱势运行为主,期间虽有反弹,但缺乏有效支撑,反弹空间有限。

结合当前的行业情况,下游半年PVC市场又将出现怎样的变化呢?下面我们来看一下。

首先,原料端,预计2025年下半年电石市场延续弱稳态势运行。2025年下半年电石行业计划性新增产能规模有限,电石属于高耗能高排放产业,受环保限产、能耗双控、落后产能出清等政策影响,产能增长整体放缓,下半年电石供应仍趋于稳定。电石的主要下游聚氯乙烯(PVC)和1,4-丁二醇(BDO)行业盈利不佳,对电石需求呈疲软态势。综合来看,2025年下半年电石市场基本面利好因素驱动不明显,国内电石市场或将以弱稳整理态势运行。

其次,PVC产品基本面看,2025年下半年国内供需失衡格局难以改变,呈现供大于求的格局。供应端上,下半年PVC供应仍有一定增量预期。下半年国内PVC仍有部分新增项目,且释放产能较历年同期有所增加,产能基数将进一步扩大,重点关注下半年部分PVC生产企业的投产和产能释放情况;需求端,受宏观经济不确定性及地产市场低迷影响,下半年PVC下游需求仍显疲态,国内需求暂无明显改善,仅靠出口难以缓解较大的供应压力。

最后,PVC市场走势来看,供需基本面的弱势依旧压制价格的反弹空间,除此之外,影响价格的波动因素主要集中在宏观面以及市场消息面,例如中美贸易战以及国内房地产政策等。鉴于内外多重因素考虑,初步预测2025年下半年中国PVC市场呈现偏低位震荡格局,且宏观政策导向偏好与行业基本面偏弱进行博弈,将很大程度限制产品价格涨跌波动的范围。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00