聚烯烃产能快速扩张,截至5月底国内PP粒料装置4645万吨,PE在3745万吨,总产能达到了8390万吨。聚烯烃市场从寡头垄断向充分竞争发展。

聚烯烃作为通用塑料在日常生活中应用广泛,前些年受到国家政策鼓励及强劲的下游需求推动,聚烯烃产能快速扩张。2013年以前基本上属于基础建设期,2014年起,煤化工(神华宁煤、陕西延长、宁夏宝丰、蒲城清洁能源集中投产,进入第一波扩能高峰。2019-2020年炼化一体化项目浙石化、恒力石化、中科炼化等项目逐步落地,随后PDH制聚丙烯万华、巨正源、中景石化、东华能源装置和连云港石化、华泰盛富等轻烃装置投产,聚烯烃产能快速扩张,截至5月底国内PP粒料装置4645万吨,PE在3745万吨,总产能达到了8390万吨。预计2025年底将会突破9000万吨的关口。

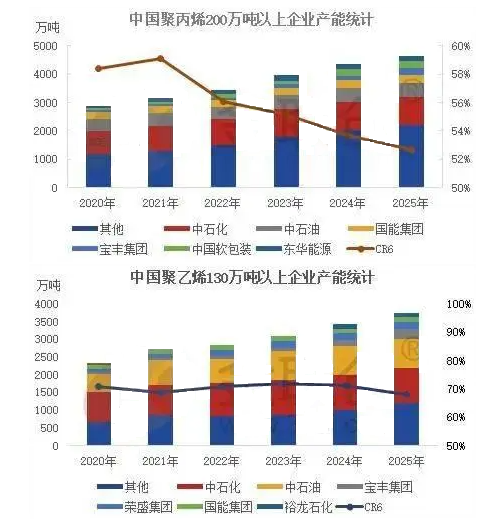

随着不同参与主体的介入,聚烯烃市场供应格局也发生了变化。我们对聚烯烃头部企业近年来的产能变化做了一个梳理。

行业集中度是决定市场结构最基本、最重要的因素,集中体现了市场的竞争和垄断程度。集中度下降意味着头部企业市场份额缩减,新进入者或中小竞争者增多,价格战与创新竞赛加剧,企业利润率可能承压。近年来中国软包装、东华能源、宝丰能源的不断扩能,浙江石化、裕龙石化、埃克森美孚、万华、恒力等企业的加入,两油企业、国能集团比重也出现了下滑。可以看出,除了头部企业以外的产能占比增长速度还是很快的,聚乙烯尤为明显。相应的市场定价话语权也在变化。聚烯烃市场从寡头垄断向充分竞争发展。一方面,有助于打破垄断,激发创新,给客户更多选择;另一方面,也释放了行业盈利承压、供应链脆弱、行业稳定性下降的危险信号。行业集中度下降本质是竞争活力上升与资源分散化的平衡过程。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00