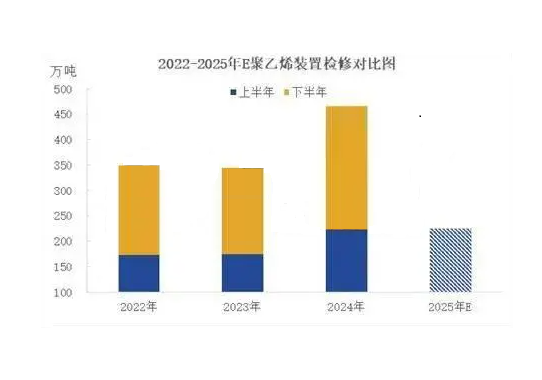

2025年上半年PE检修损失量预计在224.47万吨,较去年同期增加0.79%。

2025年上半年,PE装置检修损失量一度低至22.30万吨,随后检修装置数量逐渐增多。进入二季度,国内聚乙烯迎来新一波检修集中期。进入6月份,天津石化PE装置重启中,中沙石化、宁夏宝丰PE装置陆续重启,LLDPE/HDPE供应量回升,而燕山石化停车消息在市场发酵已久,因此对LDPE品类的影响较为有限。此外,浙江石化二期全密度装置以及鄂能化、延长中煤部分装置在该月也有较长时间的检修。由于大修装置的增加,装置检修损失量处于相对高位,6月PE检修损失量估值在47.93万吨,主要辐射华北、华东地区。若部分装置临时停车,市场供应量将有所减少,这会对PE价格产生支撑作用。

在需求端,受宏观因素利好以及电商节影响,需求存在增加的可能性。然而,聚乙烯主要下游消费领域农膜和管材的需求呈现下滑趋势,这将对聚乙烯价格的反弹起到制约作用。

综合需求端和供给端的情况,预计短期内聚乙烯市场价格波动幅度有限。随着时间推移,若宏观因素进一步向好,需求端的增加预期得到有效释放,价格走势也会随之调整。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00