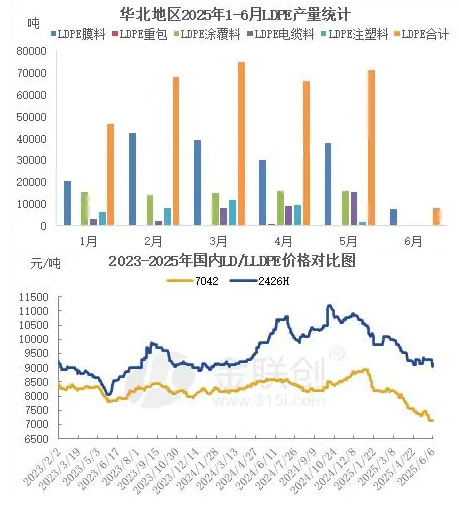

2025年6月份,华北LDPE装置全部进入大修,截止到6月6日,LDPE/LLDPE价差2000元/吨,LDPE膜料产品需求受限,受LLDPE拖累,LDPE价格上涨幅度有限。

2025年6月份,华北LDPE装置全部进入大修,燕山石化18万吨/年老LDPE及20万吨/年新LDPE装置5月25日起停车,计划100天,齐鲁石化14万吨/年LDPE装置6月6日起停车50天,计划7月26日重启,万华化学25万吨/年LDPE装置6月6日起停车15天,停车装置共计77万吨/年。6月份损失产量集中于LDPE膜料、LDPE涂履料、LDPE电缆料、LDPE注塑料。

2025年,国内LDPE消费增量主要来自于包装及日用行业,其中政策支持是加速中国国内消费的关键驱动因素,受中美关税博弈影响,出口需求受阻。6月份,国内农膜需求处于淡季,整体开工率维持低位,棚膜多数企业少量生产,包装行业新订单增加有限,终端需求偏弱,国内囤积需求平淡,市场操作谨慎,6月份LDPE需求疲软,LLDPE价格低位也将拖累LDPE产品走势。

截止到6月6日,国内LDPE/LLDPE价格差2000元/吨,价差处于近两年偏高水平,5-6月份受国内部分全密度装置转产HDPE支撑,LLDPE产品供应压力减轻,在7000元/吨受到较强支撑,但上涨依然乏力,LDPE/LLDPE价差2000元/吨,LDPE膜料产品需求受限,受LLDPE拖累,LDPE价格上涨幅度有限。长线来看,埃克森50万吨/年装置在2025年下半年有投产计划,产能增加国内LDPE市场将受到价格下行压力,考虑到目前国内LDPE产品对进口依赖度相对较高,国际形势如伊朗制裁、中美贸易端的变化也将干扰国内LDPE市场走势,价格波动相对LLDPE、HDPE产品频繁,市场炒作氛围偏重。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00