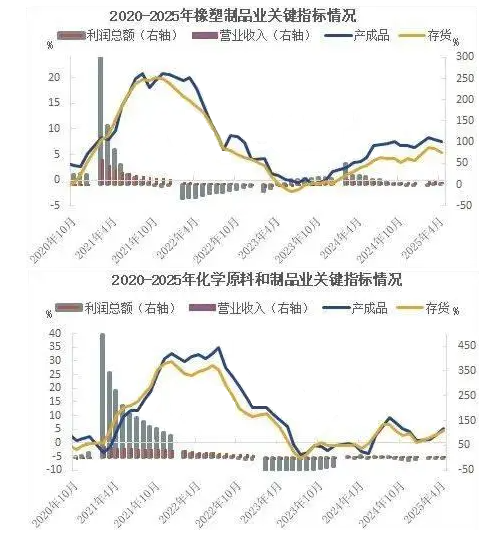

根据国家统计局公布4月工业企业利润数据,从工业企业库存周期上看,工业企业延续维持主动去库。具体到细分行业,聚烯烃上下游库存周期明显分化,基本面处于疲弱阶段。中间工业品橡塑制品处于被动补库。原材料工业的化工原料和化学品制造业则处于主动去库周期。聚烯烃上下游周期分化明显,基本面处于疲弱阶段。

2025年1—4月份,全国规模以上工业企业产成品库存同比增长3.9%,增速比1—3月份下降了0.3个百分点,营业收入同比增长3.2%,增速比1—3月份下降了0.2个百分点,自去年12月份开始维持持续扩大走势;利润总额同比增加1.4%,增速比1—3月份扩大0.6个百分点。工业企业整体收入增长边际回落,而利润总额增长自3月份转负为正后,4月份继续走好,从库存周期上看,仍旧处于主动去库阶段,其利润的走好缘于成本走低和产量的增加所致。

分行业看,在41个工业大类行业中,有23个行业利润总额同比增长,增长面为56.1%。1—4月份,计算机、通信和其他电子设备制造业同比增11.6%,纺织业增长3.7%,电气机械和器材制造业同比增加15.4%,石油和天然气开采业下降6.9%,汽车制造业下降5.1%,化学原料和化学制品制造业下降4.4%、橡胶和塑料制品制造业增加3.6%。

2025年1—4月份橡胶和塑料制品业利润总额同比增加3.6%,而1—3月份同比提升了0.2个百分点,延续走好的态势;营业收入同比增长6.0%,比1—3月份下降了0.7个百分点。产成品存货同比增7.6%,比1—3月份下降了0.4个百分点;存货同比增长5.5%,比1—3月份下降了0.6个百分点。处于主动去库阶段,市场需求持续收缩,产品价格显著下降。

2025年1—4月份,化学原料和化学制品制造业利润总额同比减少4.4%,降速较1—3月份下降了4个百分点;营业收入同比增长3.1%,增速比1—3月份下降了0.9个百分点;产成品存货同比增5.3%,增速较1—3月份提升了2.2个百分点;存货同比增4.5%,较1—3月份提升了1.6个百分点。与橡塑制造业不同的是,目前处于被动补库阶段,表现为需求下降,库存上升,经济边际变差,企业来不及缩减生产。

2025年4月,规上工企营业收入2.6%,较上月有所回落。工企利润增速3%,较上月上行0.4个百分点,在去年同期基数走高的情形下仍有回升,环比增速也高于近五年中位数,指向利润有所改善。从工企利润的构成来看,4月工企的营收增速有所回落,主因当月生产高位回落,且价格拖累扩大,而工企产销率显著上行,对营收起到一定支撑作用。4月工业企业产成品库存增速3.9%,较上月有所下降,剔除价格因素影响后,实际库存增速6.8%,保持稳定。从细分行业来看,部分中游制造和下游消费品行业依旧处于补库的过程之中,而计算机、家具、纺织等行业在主动去库,4月有超五成的行业库存去化。

具体到细分行业,聚烯烃上下游库存周期明显分化。中间工业品橡塑制品处于被动补库,该阶段从美林时钟上处于 “滞涨”,经济表现为需求下降和库存上升,企业收入下降。原材料工业的化工原料和化学品制造业则处于主动去库周期,该阶段从美林时钟上处于 “衰退”。聚烯烃上下游周期分化明显,基本面处于疲弱阶段。

2025年以来聚烯烃期现价格震荡下跌,5月份创年内新低,从库存周期角度看,下游橡塑制品业周期上先行一步,聚烯烃原料所处的周期仍是最低迷阶段,尚未走出“泥沼”之地,即使走出被动补库,后边还面临主动去库的阶段,因此聚烯烃市场仍步履维艰,预计仍将会震荡探底。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00