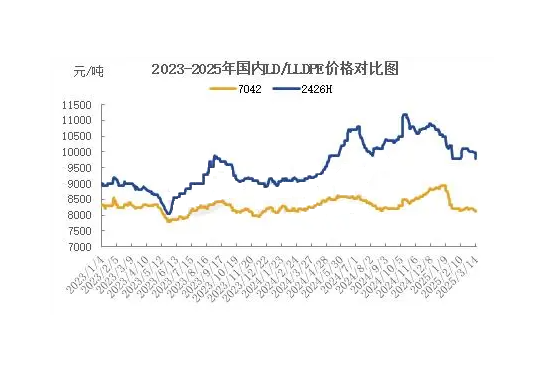

2025年一季度聚乙烯线性市场持续下行,目前价格已刷新一季度新低,原因何在?

首先,一季度国内供应充足,国内石化开工率先升后降,1-2月份开工率86.83%,3月份开工率下滑至84.33%,受利润挤压,部分石化停工或降低开工负荷。新装置产能持续释放,2024年4季度,国内新增产能310万吨/年,2025年1季度,国内新增产能135万吨/年,在新增产能加持下,国内供应充足,竞争加剧,导致部分企业降负或停产。

其次,需求提升不及预期,3月份是国内地膜需求旺季,下游企业开工虽有明显提升,但整体表现偏弱,远不及预期,原料消耗缓慢,两油库存维持在80万吨上方,供应矛盾始终存在是行情低迷的主要原因。

从供应面来看,4-5月份国内检修装置将明显增多。华北天津石化、中沙石化、齐鲁石化、燕山石化聚乙烯装置将陆续进入大修,天津石化12万吨线性装置计划在2025年4月17日至6月12日大修。中沙石化30万吨/年线性装置及30万吨低压装置计划2025年4月20日至6月20日大修60天。齐鲁石化高压5月中旬起大修一个月,其他装置继续停车。燕山石化聚乙烯装置将于5月底进行为期两个月的大修,包括18万吨老高压装置,20万吨新高压装置,16万吨低压装置。都将缓解市场供应增多的压力,从供应端对行情起到一定支撑作用,局部市场仍有炒作基础。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00