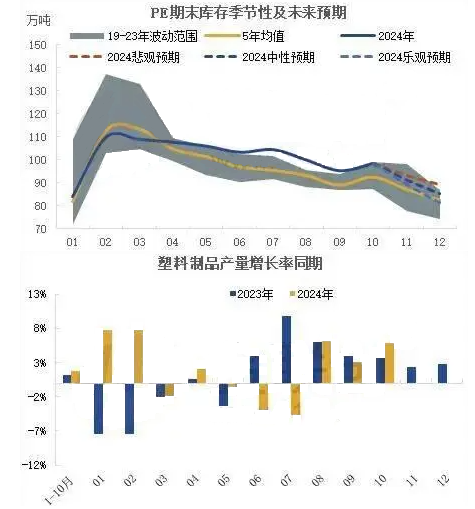

12月,检修装置陆续恢复供应,国内新装置资源供应继续增加,PE国产供应端压力增加,不过再生塑料供应季节性回落,预计聚乙烯期末库存倾向中性与悲观预期之间。

11月,预计中国PE供应量(国产+进口+再生)384万吨,环比减少5.55%。国内方面,中英石化正式投产,不过中韩石化、华泰盛富、福建联合等装置停车大修中,国产量环比微降,降幅0.14%。分品种来看,11月宝丰原产EVA装置转产LDPE,虹景EVA新装置投产初期暂产LDPE,,LDPE供应总量有所增加,产量占比供应环比提升1个百分点。HD-LL价差明显缩减,月内LLDPE产量占比较10月降低1个百分点,HDPE产量占比较10月持平。

进口方面,11月中东PE资源供应压力依然不大,不过来自美国的资源报盘有所增加,考虑到远洋货物运送周期,其资源增量或在12月份,预计11月PE进口量或有所下滑,12月小幅回升。全年来看,预计2024年PE综合进口量高于2023年,其中增量主要集中在HDPE和LLDPE,LDPE进口量同比下滑。

再生PE供应方面,再生PE与新料价差再次扩大,不过再生PE市场需求逐步减弱,预计11-12月再生供应量环比持续下滑。全年来看,除2月份再生PE供应同比下滑,其它月份供应量均高于去年同期。未来继续关注政策面对再生塑料需求的支撑。

中国塑料制品产量来看,10月塑料制品产量706.0万吨,同比增长5.9%。1-10月中国塑料制品产量累计6297.1万吨,同比增长1.8%。出口方面,10月中国塑料制品出口269.39万吨,同比增长22.96%,1-10月中国塑料制品出口2505.90万吨,同比增长16.61%。其中10月中国PE购物袋类制品出口12.14万吨,同比提升25.14%。1-10月中国PE购物袋类制品累计出口109.73万吨,同比增长17.02%。

11月,国内检修相对集中,新投产资源供应增量暂有限,PE综合供应预期环比下滑,期末库存去化顺利,综合去库倾向中性预期。12月,检修装置陆续恢复供应,国内新装置资源供应继续增加,PE国产供应端压力增加,不过再生塑料供应季节性回落,预计聚乙烯期末库存倾向中性与悲观预期之间。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00