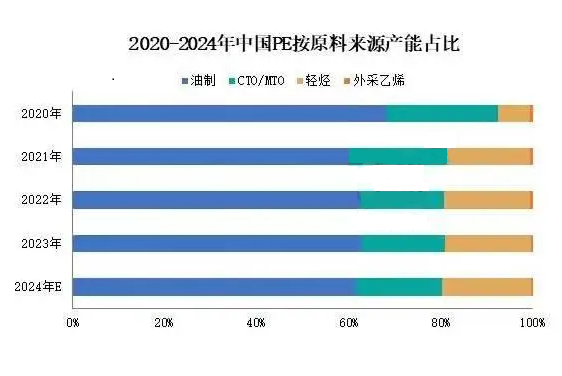

近年来,国内聚乙烯产能持续扩张,2020年开始,中国聚乙烯市场进入了第二波扩能潮。 2024年中国聚乙烯产能仍以油制原料占据第一。

由于市场竞争加剧,产品价格不断透明化,从而导致溢价有限,而更长的产业链、装置规模大型化可以从成本端的角度实现均摊一定利润弱势的产品,在此背景下,炼化一体化项目集中投产。

与此同时,传统煤制油制产能占比出现明显转变,轻烃装置开始逐步进入大规模扩能阶段,从而形成了目前国内聚乙烯行业多元化供应的格局。

2024年中国聚乙烯产能仍以油制原料占据第一,计划年内有150万吨(江苏虹景新材料20万吨、裕龙岛炼化130万吨)装置投产,另外涉及(新疆天利高新)的20万吨EVA装置阶段性转产LDPE,产能纳入统计后预计增量170万吨,故预计2024油制产能将达到2114.5万吨,产能占比在61.63%,较2023年下降1.28个百分点。

其次为轻烃制聚乙烯,年内预计新增(中石化英利士)90万吨产能,届时国内轻烃制聚乙烯产能将达665万吨,占比在19.38%,较去年上涨0.78个百分点。随着产能的持续扩张,轻烃制聚乙烯已经坐实国内原料来源产能的第二大类别。

再次为CTO/MTO制聚乙烯,年内预计新增(内蒙古宝丰)55万吨产能,及(宁夏宝丰)25万吨EVA装置计划转产LDPE,预计2024年CTO/MTO装置年内增量80万吨,产能达637万吨,占比在18.57%,较去年增加0.55个百分点。

外采乙烯占比较少,占总产能的0.42%。年内以油制聚乙烯产能增量较为明显。

2024年预计仍有340万吨新装置预期投产,并且多数集中在四季度,预计2024年聚乙烯产能在3431万吨,环比增速分别在11 %。

供应面的持续增长所带来的直接影响直接导致了国内聚乙烯产品供应充足,产品同质化较为明显,从而导致了企业竞价严重。产品竞争白热化的现状之下,生产企业开始争夺市场份额占比,力图维持本身所占市场份额。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00