四季度来说,也是国内新装置投产集中时间,一方面担忧下游需求实际提振情况,另一方面市场人士也担忧新装置产能释放后市场供应增加而进一步加剧市场资源的消化难度。

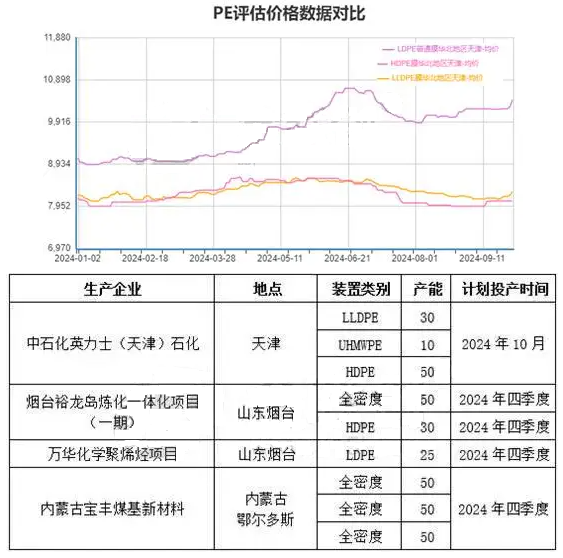

2024年三季度PE价格高位震荡后下行后,九月末受宏观经济政策利好强提振市场快速反弹走高。二季度国内装置检修集中,供应减少支撑,三季度初市场价格维持高位震荡运行。但随国内检修装置陆续重启,国内石化开工率提升,国产资源量供应充足,进口资源到港增加,供应增长明显,需求不及预期,市场表现疲态,线性、低压价格走低较明显,高压产品受供应紧张支撑,价格表现偏强。7-8月中上旬,PE报价普遍下行,各方积极降价促销,8月上旬,高压率先反弹,报价走高,线性、低压延续弱势一直到8月下旬。

受即将到来的“金九银十”旺季预期支撑,线性、低压止跌。9月份,传统农膜需求旺季到来,高压由于棚膜需求旺季加上供应相对偏紧,价格继续攀升,线性、低压产品区间整理,虽然下游开工有提升,但刚需采购为主,整体需求不及预期,市场上行乏力,且国庆假期在即,上游石化库存仍明显高于季度性同期水平,市场去库压力下,价格维持震荡整理。9月中下旬,随着美国美联储降息50个基点,对市场利好情绪提振下,期货小幅反弹走强,24号国内公布降息、降准与降低存量房贷款利率等系列政策,并且随一系列经济政策不断落地,国内股市与期货强势快速上涨走高,提振市场信心强烈,市场报盘跟随快速报高。但随政策的落地,紧临国庆假期,市场人士虽看涨心态强烈,但对国庆假期后上游石化库存的累库担忧情绪并存。

四季度来说,也是国内新装置投产集中时间,一方面担忧下游需求实际提振情况,另一方面市场人士也担忧新装置产能释放后市场供应增加而进一步加剧市场资源的消化难度,所以市场人士对国庆假期之后的PE市场短期多抱乐观看涨心态,但又担忧市场的反弹上涨幅度及上游石化累库程度和10月中旬计划投产的中石化英力士(天津)涉及的80万吨/年PE和超高分子产能供应的增加。

整体来看,政府经济政策利好持续性释放,将会对各行业有力提振,对需求的提升存在一定利好刺激,对PE下游需求或有所提振。10月中旬,虽有中石化英力士(天津)石化投产,但中韩石化、华泰盛富、福建联合等计划性检修,供应相应减少,可一定缓解10月份供应压力。10月份需求仍处旺季,伴随下游需求的增加下游行业开工的提升,对PE价格也会起到利好支撑。预计10月份国内PE或偏强运行。11、12月份来说,随需求的缓慢转弱,以及新装置继续投产,新产品供应市场以及北方地区天气转冷,以及供暖季到来,环保政策的趋紧,从需求与供应基本现上来说,供应增加需求转弱,对PE行情或形成一定拖累,价格或高位缓慢下行。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00