8月份国家内部要求淡季,下游低价刚需补库仍是主基调,外贸受海运费降低以及印度条件冷季影响签单不佳,总体来看市场价钱难以反弹。

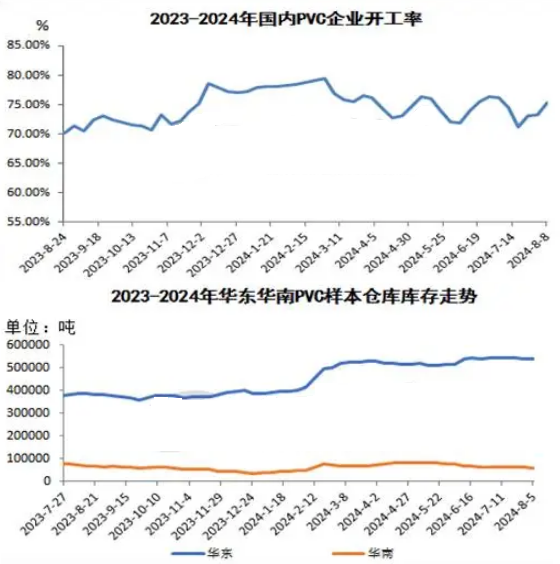

源于PVC供需不平衡,有用产能很难释放,部分公司近年来处于长期泊车状态,另有部分公司常年开工在7-8成左右,资产产能应用率偏低。并且随着下游需求低迷效用下,产能过剩的态势将长期存在。8月初PVC出产企业检修明显减少,大多公司装置检修进入尾声,周度开工再次提高,截至8月8日,国内PVC公司开工率在75.37%左右,供给端压力凸显,加之目前资产高库存现状持续,后期仍面对较大供应端负担。

从库存数据来看,2024年PVC华东华南社会储存总量呈现显著的高涨趋势,此中华东库存一直居高不下。产业链长久面对强供给弱要求以及高储存的难题,一方面低迷的下游请求始终制约着PVC社会储存的去库化过程,另一方面年内经济大环境较差,投机性条件迟迟得不到产生,因而全体的2024年PVC库存长久处于累库过程,截止8月5日,华东华南地域样本仓库总储存留59.44万吨左右。

2024年以来全国新房市场总体体现较弱,要点100城新建商品住宅销售面积同比下降约四成(上半年)。1—6月全中国新建商品房销售面积同比下调19.0%,销售额减轻25.0%。PVC多数下游制品应用于房地产资产,行业的低迷使得PVC下游要求连续下滑,下游制品公司开工率长期处于低值,截止8月8日,下游开工约在43.19%。

近期电石市场交投气氛淡稳,企业仍存必定的储存压力,电石价值持续下调。短期来看,电石制造厂商出货压力增大,市场运转弱势显著,供需的制约施压电石价值。另外下游虽开工负荷提高但对电石资源消耗能力局限,短期电石仍看弱势运转为主。随着电石价格的下滑,PVC成本支撑力度持续削弱。

在消费动能不足供应压力不减以及本钱支撑消弱等多方利空因素作用下,PVC创年内新低,截至8月8日,华东PVC电石法5型料5500-5560元/吨,乙烯料主流参考5750-6000元/吨左右。

后市来看,随着装置检修公司减少,供给接着增加,8月份境内需求冷季,下游低廉刚需补库仍是主基调,外贸受海运费减少以及印度需求淡季效用签单不佳,全体来看市场价格难以反弹。估计8月份华东区域电石法5型主流价钱在5450-5650元/吨区间波动。中长期来看,高供给、大库存以及低条件将是全年主背景,9月份仍将面对旺季不旺格局,估计9月份反弹空间遭到必将压制。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00