国家内部聚乙烯供应量预期上涨,随着境内聚乙烯企业部分检修装置完成后将规复出产,供给量预期增加,而需求端处于淡季,下游开工低位,市场订单跟进有限,另外国际原油价钱回落,本钱端支撑下滑,多重利空影响下,聚乙烯市场承压下行。

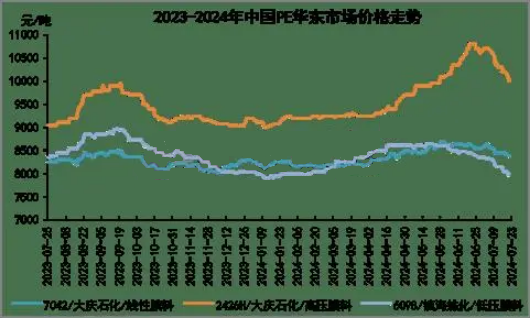

映入7月份,聚乙烯市场接着弱势下滑态势,高压跌幅较大,成交局面平淡。截至7月23日,华东高压普通膜料主流9900-10050元/吨,较月初降600-650元/吨,国产线性膜料报价8340-8400元/吨,较月初降180-230元/吨,低压膜料报7900-8250元/吨,较月初降300元/吨。

究其原因,一是传统冷季请求难有起色,终端订单累加缓慢,下游综合开工下降,且下游盈利偏差,制约拿货积极性;二是现货流转不畅,贸易商开单踊跃性下降,导致上游库存累积,截至7月23日两油库存为76.5万吨,较上周五累库3万吨。供需基本面的支撑欠佳,因此导致市场价值震荡偏弱为主。

本钱端:美国境内的政治局面及经济数据出现振动令油市动荡,总统大选的不确定性令美元指数走高,而经济数据又令降息充满了变数,从而施压原油市场。另外,投资者担心燃油需求疲软也令油市承压,世界油价或以震荡为主。

供给端:截至7月23日,PE泊车检修比重18.57%,本周新增茂名石化、扬子巴斯夫等装置检修,装置检修损耗量微增。只是上海某企业全密度行车中,另外下周随着宁夏宝丰、扬子巴斯夫装置检修完结,供应量预期增加;考虑月底临近,两油考核负担增加,以及下游企业逢低采货,估计上游石化储存或维持去化。

请求端:7-8月份仍处于惯例需求冷季,部分下游企业成品储存偏高订单偏弱,预计包装膜开工仍有部分减少预期,农膜制造本钱变化适宜,资产延续请求淡季,工厂积攒订单不畅。棚膜订单跟进寥寥,大部分聚集于范围厂,低负荷开工20%-30%不等,其余中小型工厂接单零散,多半停机攒单。

综上所述,世界原油价钱回落,成本端支撑下滑,短期资金动力不足,期货盘面弱势震荡,利空现货行情,加之部分检修装置完成恢复出产,供给量预期回归,而请求端处于淡季,末端对原料收购谨慎,现货市场成交气氛一般,估计短期聚乙烯价钱仍处于弱势震荡格局。后续仍需关心政策动态、本钱变化和下游采购概况。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00