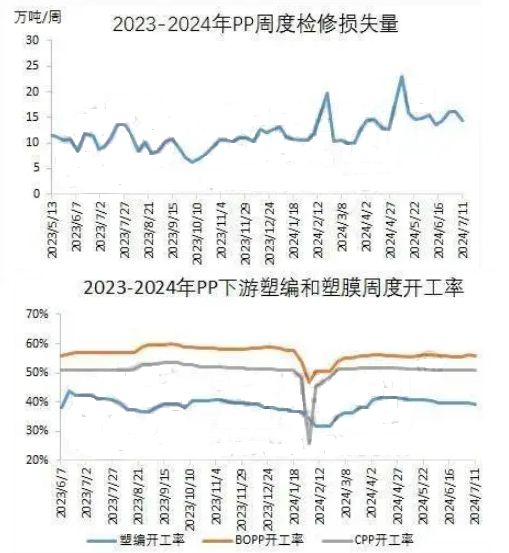

进入7月份后,PP检修装置仍较聚集,部分货源构造性偏紧,一定程度支撑市场。后期检修装置一步步回归叠加请求淡季,PP市场走向如何?

国家内部PP价格在3月中旬往后市场价格重心上移显著,最重要的受供应面支撑和宏观政策面利好提振的效用。7月上旬世界原油价钱处相对高位,本钱面拉涨使得市场心态转暖,然受终端条件疲态影响,市场转涨为跌。截至7月12日,境内PP拉丝主流价格在7660-7820元/吨,其中华东区域拉丝价格报7680-7780元/吨,华南区域拉丝价值报7660-7750元/吨,华北区域拉丝价格报7680-7780元/吨。

映入7月份后,PP检修装置仍较集中,部分货源构造性偏紧,一定水准支撑市场。7月中旬虽然新增部分检修装置,但随着前期部分检修装置回归,如独山子石化34线和35线、京博聚烯烃一线、惠州立拓等装置已重启,总体检修力度削弱,本周期(7月5日-7月11日)境内聚丙烯检修损失量累计14.32万吨,环比减少1.77万吨。前期检修装置延续重启,开工率一步步抬升,供应面的支撑弱化。

当前处季节性要求淡季,下游新单跟进不足且利润收窄,叠加近期伴随高温和雨水天气增长,下游部分产业开工率一步步下滑,截至7月11日,BOPP和CPP周度开工率区别在55.72%和50.80%,区分环比下滑0.32个百分点和0.22个百分点;塑编周度开工率环比下调0.5个百分点至39.20%。7月仍为下游请求淡季,下游开工预计将进一步下滑,成为市场上行阻力。

总体来看,基本面,上游原料支撑相对坚挺,装置检修延续规复,供应面一步步表现宽松,然受要求疲软拖累,制约原料收购踊跃性,下游维特刚需收购。短期来看,成本与需求相互抗衡,PP市场保持低位运行。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00