进入7月,再生PP市场通常持续5-6月冷季氛围,订单普遍较少,场内买卖以吸收储存为主。然则今年却有了新浮动,再生PP主流价钱上升,市场参加者心态谨慎偏暖。剖析原因有以下几点:

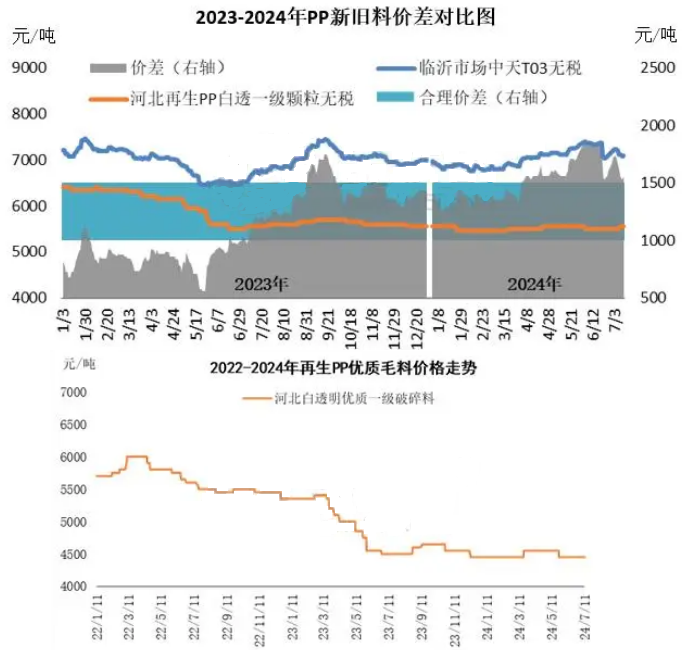

2024年以来,新料PP价值震荡走高,新老料价差不断拓宽,且在二季度突破合乎道理价差(1000-1500元/吨)水准,并持续保持在超高位置。新旧料价差高位,作为部分替代品,再生PP颗粒低价优势表态,下游制品厂对特级、一级再生颗粒要求增长。不过二季度因市场旺季向淡季过渡,制品厂拿货下调,抑制价值,但在新料高位支撑下,再生PP主流成交多僵持维稳,部分小跌。7月份,淡季接着,但新旧料价差依旧维持在超高位区间,市场参加者对后市看空心态略消弱,出于择低补仓准则,制品厂对再生PP优质颗粒(特级、一级)条件升温。然而,优质毛料货源供给偏紧,加之低负荷运转下,再生PP优质颗粒现货供给并不宽松,商家随之报盘上升。

受弱要求拖累,近几年再生PP上游毛料价钱一路走低,但自昨年下半年最初,价格止跌小涨后以震荡僵持为主,这主要是源于咱们国家国民经济连续回升向好态势,场内悲观氛围减淡,请求面陆续跟踪,支撑价钱,但因释放动能不足,难驱动价钱强势上浮。另外,出货阻力困境仍然存在,工厂长久低负荷开工,毛料回收货源下降,供给趋紧状态下价格继续下行空间有限。映入7月份,气温升高伴随全中国多地降雨天气较多,毛料回收增加数量不快,供给偏紧形势维持。新旧料价差高位带动优质回料颗粒行情趋暖,再生PP厂家对毛料收购踊跃性稳健,货紧背景下毛料商家纷纷上调报盘。

一般来讲,8月下旬再生PP条件端缓慢有所好转,7-8月多是年内低位周期,在悲观情绪逐步减淡的大趋向之下,部分下游厂家存逢低补货请求,支撑价钱难以宽幅走低。本年7月,再生PP行业全体订单虽惯性一些,但新旧料价差高位下,优质再生颗粒条件尚有预期。此外,8月下旬-10月份受传统旺季带动,场内实盘或逐步增量,现阶段再生PP厂商一般不着急出货,因此也较难接纳低廉。

综上所述,7月份冷季再生PP主流上升并非是首次显露,在2023年同样受新料PP价值增涨及部分请求解放支撑,再生PP价格小幅跟涨。今年在新料PP价值长期高位及本钱、供给等多要素驱动下,再生PP价格或连续僵持格局,当中不乏小幅回落梳理,但总体预期或仍以谨慎偏上为主,年底价格转弱。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00