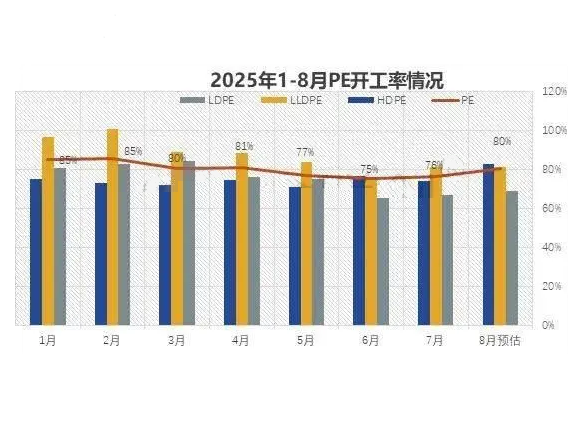

2025年8月,中国聚乙烯(PE)行业整体开工率估值80.44%,环比7月进一步提升。分品类看,LDPE开工率提升1.98个百分点至68.77%,主要受浙江石化装置重启支撑;LLDPE开工率微增0.04个百分点至81.16%,装置运行平稳;HDPE开工率大幅提升8.65个百分点至82.65%,连云港石化重启、吉林石化投产及全密度装置转产推动低压供应大幅增量。

LDPE产量小幅增长,品种间存有分化

8月中国LDPE装置检修与重启并存,预估产量环比增长2.96%。浙江石化高压装置在7月下旬完成检修后顺利重启,有效弥补了神华新疆装置计划性检修带来的产能缺口。细分品种方面,LDPE膜料的增量最为显著,达到1.56万吨,此外重包料和电缆料也分别增长0.58万吨和0.28万吨;与此同时,涂覆料和注塑料的产量出现不同程度下滑,其中涂覆料减产1.30万吨,LDPE注塑减量约0.42万吨。

LLDPE供应趋稳,茂金属供应增加

LLDPE市场在8月份呈现出“总量稳定、结构变化”的特点。虽然整体产量环比仅微增0.04%,但内部品种间的调整幅度较大。月内LLDPE膜(MI=2、不含开口剂)膜料产量增加5.68万吨,茂金属聚乙烯的产量也增加了1.55万吨,反映出国内高端聚烯烃产品的进口替代进程正在加速。而LLDPE(MI=2,含开口剂)减量约3.34万吨,其他LLDPE(包括中密度膜、超低分子聚乙烯、C6线性膜等)减量约1.40万吨,LLDPE注塑减量约1.31万吨,LLDPE(MI=1)减量约1.08万吨。

HDPE产量大幅跳涨,管材与薄膜驱动明显

8月中国HDPE产量环比大增11.68%,创下年内最大单月增幅。这一强劲增长主要得益于连云港石化装置双线重启、吉林石化新装置投产以及部分全密度装置转产HDPE的调整,不过月内连云港石化有停车计划,后续运行状态仍需继续关注。按照月初企业分品种排产计划来看,HDPE膜供应增量最为显著,环比增量约10.37万吨,主要因连云港石化重启后其中排产该品类,同时鲁清石化/裕龙石化也计划阶段性增产HDPE膜;此外HDPE管材增量约6.81万吨,其他HDPE(包括瓶盖、滚塑、超高分子、IBC桶、医用透析液桶、油箱桶及纤维料等)增量约1.21万吨,HDPE注塑增量约0.93万吨,HDPE拉丝增量约0.22万吨,HDPE电缆增量约0.11万吨,HDPE大中空增量约0.08万吨。相比之下,HDPE小中空及CPE供应量环比缩减,其中HDPE小中空减量约3.46万吨,CPE减量约2.19万吨。

8月PE国产量供应呈现“HDPE增量、LDPE稳、LLDPE平”格局,预计HDPE供应宽松环境下行情承压,而LDPE行情维持高位整理。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00