2025年,国内再生塑料市场在政策、废塑料回收体系及下游需求波动多方影响下,呈现阶段性调整态势。一方面,国家“双碳”目标及循环经济政策持续加码,推动行业规范化发展;另一方面,原料回收端季节性收紧,而需求端支撑一般,市场供需格局继续博弈。

一、国家政策:循环经济加码,行业规范化提速

2025年,国家发改委及生态环境部相继出台《废塑料综合利用行业规范条件(2025年版)》和《关于加快构建废弃物循环利用体系的意见》,进一步强化再生塑料产业链的环保要求与准入标准。要求到2025年底,废塑料回收利用率达到35%,回收网络建设加速。8月国家市场监督管理总局(国家标准化管理委员会)发布9项再生塑料相关国家标准发布,均于2026年2月1日起实施。政策红利下,头部企业通过技术升级抢占市场份额,但中小厂商面临成本压力,行业集中度进一步提升。

二、废塑料回收端:季节性供应偏紧,价格难降

受夏季高温多雨天气影响,废塑料回收效率降低,特别是华南、华东地区频繁遭遇台风和强降雨天气,导致废塑料分拣、运输效率大幅降低,毛瓶、废丝、废膜等塑料废料回收量季节性下降。受人工短缺和分拣难度增加影响,回收成本持续攀升。回收商普遍反映,分拣成本上升及人工短缺是制约供应的主要因素。

三、工厂开工情况:环保限产与利润博弈

受环保督察及安全检查影响,多数再生塑料企业开工率持续低位;毛料回收不易,价格处于高位,而下游需求难提,再生颗粒加工利润空间被压缩,制约厂家生产积极性。另外,头部企业加快改性技术研发,塑料改性产品占比提升,依赖低端塑料生产的中小企业生存空间进一步被挤压。

四、需求端:新兴产业支撑有限,传统领域疲软

新能源汽车轻量化需求持续释放,改性塑料在汽车配件领域的采购量有所增长。家电旺季备货带动需求增长,但手机、电脑等消费电子领域受出口下滑影响,再生塑料需求端整体表现一般。终端客户采购意愿低迷,普遍采取随用随采策略,主动降低库存水平,市场成交以小单散单为主。受全球经济发展乏力,欧美等主要经济体增长动能不足,外销订单缩减。国内终端消费市场表现平淡,居民耐用品消费意愿偏低,叠加新料价格长期低位运行,再生料价格优势削弱,部分下游企业转向新料采购。

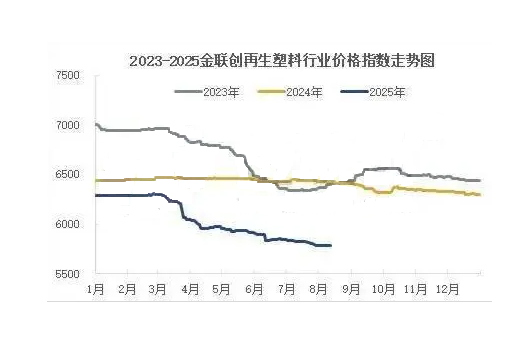

五、价格方面:利好支撑不足,价格偏弱调整

截至8月11日,再生塑料价格指数收于5785点,较年初走低7.99%,较6月底下滑1.54%。需求端多重利空因素叠加,导致再生厂家出货压力加大,产品报价持续承压下行,市场整体呈现弱势运行态势。

六、后市预测:短期盘整,长期向好

预计国内再生塑料市场在政策规范与供需博弈中震荡运行。进入8月下旬,市场进入淡旺季过渡阶段,需求端逐步好转,再生塑料市场有望迎来下半年行情新转机。虽然短期面临成本压力和需求弹性制约,但行业向高质量、高附加值方向发展的趋势不变。建议市场参与者关注三季度需求回暖信号及政策动态,灵活调整采购与生产策略。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00