进入夏季后,市场淡季气氛愈发浓厚,市场供需格局双双走弱,再生塑料价格或延续窄幅下跌趋势,后随着“金九银十”传统旺季临近,市场或迎转机。

2025年,受原料成本、政策导向及下游需求等多重因素影响,国内再生塑料市场呈现震荡走弱调整态势。进入夏季后,市场淡季气氛愈发浓厚,市场供需格局双双走弱。

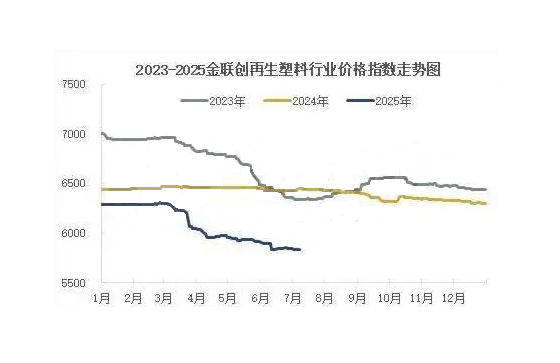

2025年以来,国内再生塑料市场整体偏弱运行,截至7月8日,再生塑料行业价格指数收于5831点,较5月底下滑1.37%,较年初下滑7.26%。

6月再生塑料市场整体表现稳中偏弱,部分品类如再生PE价格回落;虽中旬原油价格反弹曾小幅带动再生PET价格走高,但随着原油价格转弱以及新料价格回调,再生PET价格进入下滑通道,而再生PP因供应偏紧价格相对稳定,个别灵活窄调。7月市场延续弱势,由于高温天气影响部分再生塑料企业的开工率,加之终端包装、家电等行业需求疲软,再生PE、再生PET等品种价格进一步回调。整体来看,6-7月再生塑料市场呈现“旺季不旺”特征,行业观望情绪浓厚。

1.环保政策持续加码,行业规范化提速

2025年,国家进一步强化“禁废令”及“双碳”目标,多地加大对非法再生塑料加工厂的整治力度,导致小作坊式企业加速退出,行业集中度提升。同时,《塑料污染治理行动计划》的深入实施推动再生料在包装、汽车等领域的应用,长期利好市场,但短期因合规成本上升,部分中小企业生产受限。另一方面,华北部分地区大范围开展安全及环保检查,对再生塑料产业链上下游厂家开工均有一定程度限制。

2.废塑料回收不易,短期成本端高企

现阶段国内废塑料回收市场面临较大压力,回收量持续偏低。近期受高温天气、环保督查趋严及人工成本上升影响,废塑料分拣、清洗环节效率下降,回收端供应偏紧,导致废塑料价格维持高位。短期内再生颗粒价格受到成本端支撑,但下游需求跟进不足,部分毛料价格随行小幅下滑,但整体来看成本端仍居高位,企业利润持续承压,中和部分再生颗粒跌幅。

3.原油价格波动,新料与再生料价差收窄

6月国际原油WTI价格一度冲高至75.14美元/桶,带动原生塑料(如PE、PP、PET)价格上涨,虽需求依旧偏弱,但新旧料价差拓宽,间接支撑再生料行情。不过随着地缘冲突缓和,原油价格回调,新料价格随之下行,再生料成本优势减弱,部分下游企业更倾向于采购低价新料,压制再生塑料需求。

4.下游需求疲软,行业处于传统淡季

6-7月是塑料制品行业的传统生产淡季,尤其包装、建筑等领域订单减少,导致再生塑料消耗速度放缓。此外,出口市场受国际贸易摩擦影响,部分塑料制品出口订单下滑,进一步加剧市场供需矛盾。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00