6月份,全球制造业转为扩张,中国、美国和欧洲延续边际改善,但依旧维持在荣枯线之下,聚烯烃前景几何?

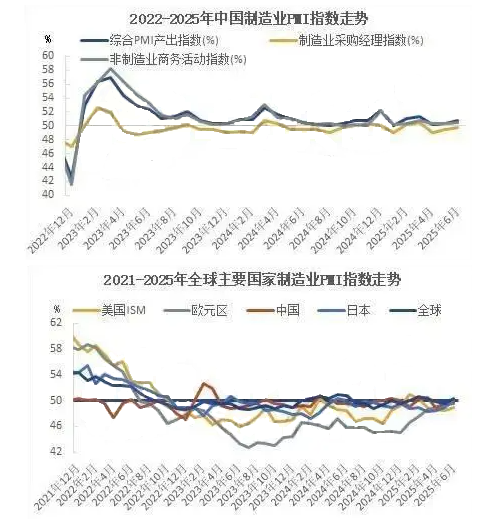

2025年6月份摩根大通全球制造业PMI为50.3%,较上月上升了0.7个百分点。6月美国ISM制造业PMI为49%,较上月上升了0.5个百分点;欧元区制造业PMI为49.5%,较上月提升了0.1个百分点,已经连续36个月在荣枯线之下;中国官方制造业PMI为49.7%,较上月提升了0.2个百分点。6月份,全球制造业转为扩张,中国、美国和欧洲延续边际改善,但依旧维持在荣枯线之下,地区和产业差异分化显著,外贸环境继续受到美国关税政策的影响,前景依然令人担忧。

6月份全球制造业扩张跃上了荣枯线

6月份全球制造业PMI为50.3%,较上月上升了0.7个百分点。制造业扩张更多由生产指数上升带动。6月份美国生产指数上升至 50.3重回扩张区间(前值45.4)。全球生产在六月的回升是由美国产量改善所推动的,美国的工厂报告了自二月以来最大的产量增长(经历了三个月的持续下降)。然而,中国大陆在五月大幅下降后,产量也显著反弹,以最快的速度增长,而日本则报告了自去年八月以来的首次产量增长。与此同时,亚洲其他地区的生产加速至三个月来的最快速度,欧元区的产量持续增长。尽管后者的增长稍有放缓,但过去四个月对该地区的增长来说是三年来最好的。

分区域看,欧元区制造业PMI较上月微微上升,低于预期的 49.8%,仍处于荣枯线以下,表明欧元区制造业继续面临压力,尚未恢复到扩张状态。这反映出欧元区制造业在需求、生产等方面仍存在一定的疲软态势,经济增长动力不足。亚洲则由印度、日本和中国引领继续边际改善。美洲则有美国引领,边际改善明显。

如图所示,6月美国ISM制造业PMI为49%,较上月上升了0.5个百分点;欧元区制造业PMI升至49.5%,较5月提升了0.1个百分点,已经连续36个月在荣枯线之下;中国官方制造业PMI为49.7%,较5月提升了0.2个百分点,仍旧在荣枯线之下运行。

美国政府的关税政策存在高度的不可预测性,并可能对全球经济、供应链和信贷条件产生影响,继续笼罩着全球宏观形势。不可预测的美国贸易政策仍然是全球宏观格局中的核心问题。特朗普政府在突然暂停之前,将进口关税提高到了几十年来未见的水平。生产者、消费者和金融市场在调整方面一直面临困难。这些系统冲击是在高地缘政治紧张局势下供应链和产业政策不断调整的背景下发生的。随着华盛顿共识让位于尚未完全定义的新秩序,全球化继续发展。六月以色列-伊朗军事冲突的升级在一定程度上逆转了美国关税对市场的影响

6月份中国制造业指数边际回升

6月份,制造业采购经理指数(PMI)为49.7%,比上月上升0.2个百分点,制造业景气水平继续改善。具体表现有,产需指数均位于扩张区间。生产指数和新订单指数分别为51.0%和50.2%,比上月上升0.3和0.4个百分点,制造业生产活动加快,市场需求有所改善。价格指数回升。主要原材料购进价格指数和出厂价格指数分别为48.4%和46.2%,均比上月上升1.5个百分点,制造业市场价格总体水平有所改善。从行业看,受近期国际原油价格上涨等因素影响,石油煤炭及其他燃料加工业主要原材料购进价格指数和出厂价格指数明显回升。

6月制造业边际改善,但连续三个月位于荣枯线下,恢复态势并不稳固。自中美贸易摩擦释放缓和信号以来,生产持续发力、需求回暖,新动能产业加快扩张。但国内经济面临关税政策反复、全球供应链紧张和需求下滑等影响,景气修复不及预期:经营活动预期扩张放缓,出厂价格低迷仍压制企业利润,企业分化加剧,小型企业景气水平加快萎缩等。

从企业规模看,大中型企业景气度提高。大型企业PMI为51.2%,比上月上升0.5个百分点,继续位于扩张区间,对制造业整体支撑作用显著;中型企业PMI为48.6%,比上月上升1.1个百分点,景气水平有所改善;小型企业PMI为47.3%,比上月下降2.0个百分点。

“新订单减库存”则下降至2.1%(前3.3%),生产 51.0(前 50.7),新订单 50.2(前 49.8)进入到扩张区间,显示国内消费补贴、高技术投资下的内需韧性,部分对冲了外需的不确定性,成品库存 48.1(前 46.5)有所回升,整体新订单减库存指标稳定在 2.1(前 3.3)。

聚烯烃市场重归基本面

6月份全球制造业PMI首次扩张,表明全球经济复苏劲头在逐渐提升,前景仍具有不确定性。对于聚烯烃来说,全球经济回升自然是有利于大宗商品,聚烯烃的基本面上供需博弈继续加剧,新投产增量压制价格反弹幅度,6月份受到地缘政治危机的扰动,7月份地缘政治危机影响暂时消退,重归基本面,供强需弱的现实下,聚烯烃价格难以形成趋势性行情,预计还要在底部震荡。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00