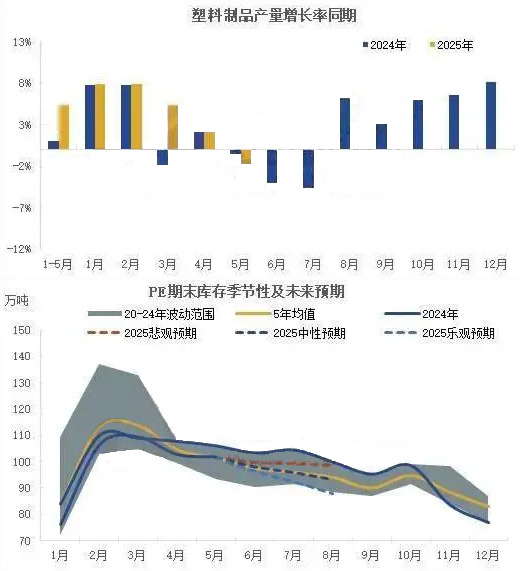

6-8月PE供应先降后升。6-7月中国PE市场供需两弱,预计期末库存倾向中性预期,8月国内PE检修减少叠加新产能释放,供应显著增加,但季节性需求回升或支撑库存维持中性。

6月,预计中国PE供应量(国产+进口+再生)380万吨,环比下降4.46%。国内方面,国内装置检修规模超重启,月内国产量环比续降,预计降幅2.22%。分品种来看,6月,尽管扬子巴斯夫LDPE装置月初重启,但齐鲁石化、燕山石化、万华化学高压装置停车检修,月内中国LDPE供应总量大幅减少,LDPE产量占比较5月下滑百分点。HD/LL方面,国内部分全密度装置转产HDPE,叠加国内部分LLDPE装置停车检修,6月LLDPE产量占比下滑2个百分点,而HDPE产量占比提升4个百分点。

进口方面,随中美贸易缓和期临近尾声,市场避险情绪升温,叠加内外盘套利空间关闭,预计6月PE进口量环比下降2.64%;7-8月,基于地缘政治因素影响及国内需求预期,预计PE进口量维持在偏低水平。

再生PE供应方面,再生PE与新料价差低位震荡,叠加季节性需求淡季,预计6-7月再生PE月度供应量处于13-16万吨低位水平。8月下游季节性需求陆续提升,预计再生PE供应量随之走高。长趋势来看,政策面对再生塑料需求的引导作用仍需重点关注。

中国塑料制品产量来看,5月塑料制品产量642.5万吨,同比减少1.8%;2025年1-5月塑料制品产量3165.0万吨,累计增长5.4%。出口方面,5月中国PE购物袋类制品出口11.37万吨,同比增长4.12%;2025年1-5月中国PE购物袋类制品累计出口54.25万吨,同比增长6.02%

6-7月中国PE市场供需两弱,预计期末库存倾向中性预期。自6月中下旬油制PE部分品种利润转负,关注7月油制PE生产企业供应变量。8月国内PE检修减少叠加新产能释放,供应显著增加,但季节性需求回升或支撑库存维持中性。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00