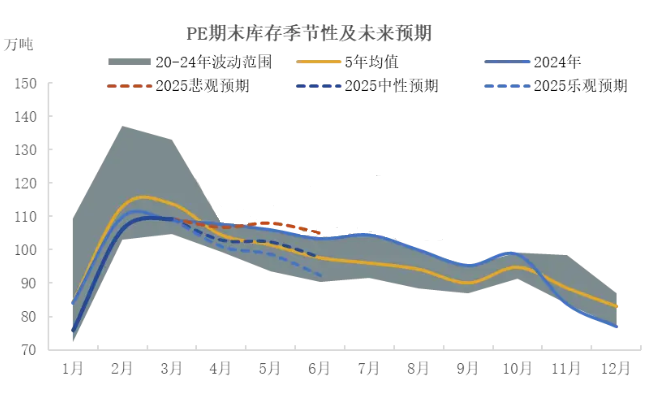

二季度季节性需求呈逐步减弱态势,4月国内终端需求存有分化,PE综合供应维持高位,预计期末库存倾向中性与悲观预期之间。5-6月预计PE期末库存倾向中性预期之间。

4月,预计中国PE供应量(国产+进口+再生)420万吨,环比下降3.11%。国内方面,国内装置检修与重启/扩能并存,月内国产量环比变化不大,预计增幅0.15%。分品种来看,4月中化泉州转回EVA生产,扬子巴斯夫如期停车检修,LDPE产量占比较3月下滑2个百分点。HD注塑-LL价差有所回升,不过月内埃克森LLDPE装置扩能,叠加国内多套低压装置计划停车检修,月内HDPE产量占比环比下滑1个百分点,LLDPE产量占比提升3个百分点。

进口方面,中美贸易摩擦升级引发货源流向变化,市场避险情绪升温,预计4月PE进口量呈收缩态势,降幅在3.73%。5-6月,来自美国PE资源预期减少。总体来看,预计二季度PE进口量呈收缩态势,同比或处于近五年同期低位水平,期间随时关注中美贸易政策变量。

再生PE供应方面,再生PE与新料价差继续回落,叠加二季度季节性需求呈逐步减弱态势,预计再生PE供应量阶梯式下滑,未来继续关注政策面对再生塑料需求的推动作用。

中国塑料制品产量来看,3月塑料制品产量712.4万吨,同比增长5.4%;2025年1-3月塑料制品产量1835.1万吨,同比增长7.3%。出口方面,3月中国PE购物袋类制品出口11.52万吨,同比增长12.32%;2025年1-3月中国PE购物袋类制品累计出口31.67万吨,同比增长8.75%。

4月国内终端需求存有分化,PE综合供应维持高位,预计期末库存倾向中性与悲观预期之间;5-6月,国内PE综合供应或小幅回落,与此同时需求端受中美贸易战及季节性需求影响承压,预计PE期末库存倾向中性预期之间。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00