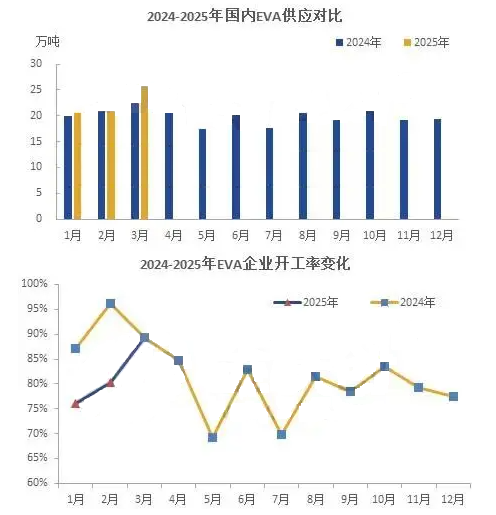

2025年一季度,国内EVA总供应量达67.15万吨,同比增长6.36%,新增产能释放、高压与EVA产品之间排产计划调整及终端需求变化等因素共同影响EVA供应与开工率波动。

行业平均开工率81.87%,同比下滑9.03个百分点。新增产能释放、高压与EVA产品之间排产计划调整及终端需求变化等因素共同影响EVA供应与开工率波动。环比去年四季度增加12.51%。燕山石化与中化泉州石化一季度产高压,限制了EVA供应的进一步增加。

从月度供应数据来看,3月份供应显著增加,一是江苏虹景新材料20万EVA装置投产,产能释放带来供应增加;二是EVA与高压联产装置转产EVA产品,如宁夏宝丰装置1-2月份主产高压产品,3月份转产EVA产品,大幅提升了EVA供应量。

2025年一季度EVA行业平均开工率81.87%,同比下滑9.03个百分点。环比去年四季度提升1.79个百分点。具体到月度开工率来看,1月份,开工率处于低位,仅76.06%。主要有两方面的影响因素:一方面,春节假期来临,下游工厂普遍进入休假状态,导致市场需求跟进乏力;另一方面,燕山石化、中化泉州石化、宁夏宝丰等石化企业EVA装置转产高压产品,使得EVA产能有效利用率降低。而3月份,EVA行业开工率大幅回升,开工率达89.25%。开工率提升主要得益于以下两个驱动因素:其一,传统发泡行业迎来季节性需求旺季,叠加光伏行业利好政策频出,终端市场需求整体表现向好;其二,部分EVA与高压联产装置重新切换至EVA产品生产,有效提升了EVA产能利用率,进而推动行业开工率提高。

综上,2025年一季度,国内EVA总供应量增长,但因部分企业排产调整增幅受限,开工率同比下滑且月度波动大,受企业装置排产调整、假期及下游需求等多因素影响。展望后市,需关注EVA终端需求变化,石化企业EVA与高压产品之间排产计划调整。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00