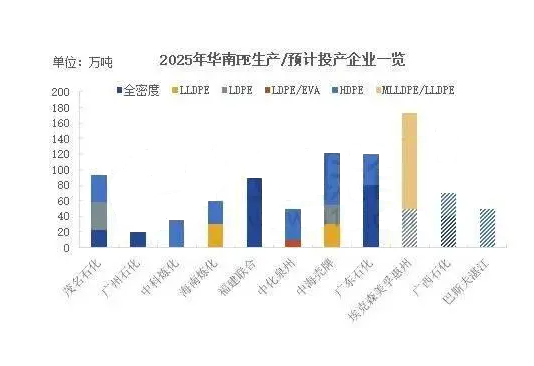

2025年,对于华南地区的聚乙烯生产企业格局来看,仍旧是一个装置投产相对集中的年份,预计年内投产的装置有303万吨。

据2025年4月12日埃克森美孚中国公众号消息,近日,埃克森美孚惠州乙烯一期项目乙烯装置实现一次投料试生产成功,并产出合格乙烯!接下来,其他生产装置将陆续进入试生产阶段。

2025年,对于华南地区的聚乙烯生产企业格局来看,仍旧是一个装置投产相对集中的年份,预计年内投产的装置有303万吨,其中EVA生产装置(中化泉州)10万吨阶段性转产高压产品,产能纳入LDPE品目统计后产能增加10万吨,另外年内有埃克森美孚惠州173万吨、广西石化70万吨、及巴斯夫湛江50万吨装置计划投产,如以上装置都如期投放,预计华南地区聚乙烯产能在2025年末将达到882万吨。

综上而言,随着区域内装置产能的不断投放,华南地区聚乙烯国产供应量呈现逐年增长趋势。随着近年来区内装置持续增量,福建省及广西壮族自治区等塑料制品产量也有所增量,使得华南地区成为国内聚乙烯近年来产能新增的主要地区之一。

整体的大环境下,聚乙烯产品供应端的整体增量仍旧对产品价格形成一定打压;且近期中美方面关税问题影响持续,投资者信心持续低迷,聚乙烯产品价格走跌明显,业者对于未来产品供需预期偏向悲观。

如果年内上述装置如期投产,将重新划分华南地区上游供应面占比;直接影响华南地区的供应面划分,由于广东石化正式投产后归属中石油化销系统,届时华南地区中石油聚乙烯产品占比也将进一步提升。

需求方面来看,广东省作为国内塑料生产大省,2024年塑料制品产量继续稳居全国第一,而区内福建省也为传统的制品生产大省,位列国内第五。在广东、福建两省需求潜力的影响下,华南目前整体需求及后续需求规模仍存,但在303万吨的新增产能基数影响下,供应增量强于需求增量预期现状难以改变,必然会有一大部分的产品对外区输出。

由于线性及HDPE产品本身适用度也较为广泛,预计未来区内新增装置正式投产形成规模之后,整体区域市场占有率届时将重新划分,PE产品竞争也会更加激烈。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00