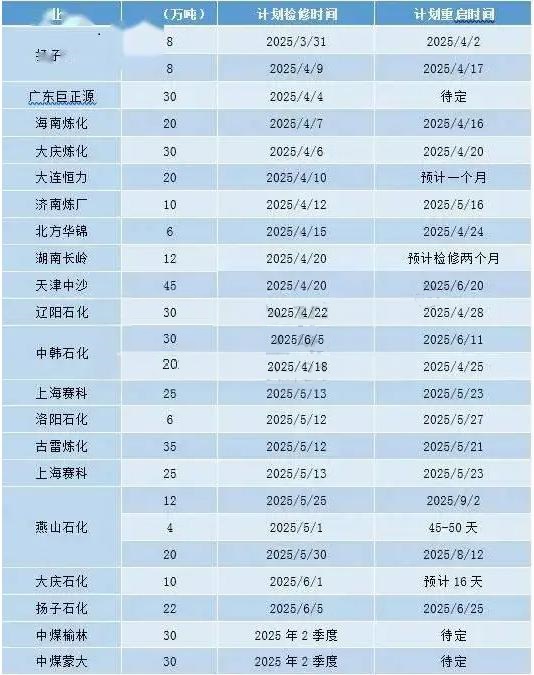

二季度整体来看国内聚丙烯检修计划集中,其装置产能达到502万吨,具体详情一起解析。

燕山石化全线、天津中沙、中煤榆林、中韩石化等企业存检修计划,且检修时间较长,一定程度对冲供应压力。

二季度新增检修检修装置集中在东北,占全国的19.67%,其次是华北、东北分别占18.65%、18.03%。东北地区来看,主要由于大庆炼化、辽阳石化等装置存检修计划,其检修产能到达96万吨;华北地区,燕山石化、天津中沙、济南炼厂等装置存检修计划,共计达到91万吨;整体来看,各地区相差占比幅度不大,整个二季度检修装置较多,预计供应压力有所缓解。

二季度随着裕龙石化、埃克森美孚惠州项目等装置预计投产,其产能达到330万吨,供应压力持续增大,然二季度企业检修集中,或一定程度对冲供应压力。需求面来看,塑编、塑膜传统开工率上升,二季度家电、汽车行业利好政策,需求将进一步有所提升,加之宏观面利好政策国内降准降息政策将延续宽松基调,预计全年降准幅度1-2个百分点;然二季度OPEC+将逐步恢复220万桶/日的自愿减产产能(原定3月底到期),叠加巴西、圭亚那等南美国家原油产量快速增长,二季度供需先紧后松,短期可能有反弹,但整体偏空;二季度去库速度受制于终端需求复苏缓慢,部分企业或通过降价促销缓解压力,业者对整体需求复苏多存观望,对后市多看空,综合来看,预计二季度PP市场涨势有限,弱势运行为主。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00