后期来看,PP新增产能投放压力相对有限,主要集中在内蒙古宝丰煤基新材料三线,企业计划下周试车,设计产能在50万吨/年。

近几年是PP扩能高峰期,产能增速基本维持在偏高水平。2024年从新装置投产情况来看,上半年投产比较集中,广东石化二期、惠州立拓新材料有限公司、泉州国亨化学有限公司、安徽天大石化有限公司、金能科技二期、中景石化二期新装置陆续投产,新产能合计在245万吨/年;2025年,已投产企业有烟台裕龙岛炼化一体化项目、内蒙古宝丰新材料有限公司二线,除此之外,上半年还有埃克森美孚惠州乙烯一期项目、内蒙古宝丰新材料有限公司三线、金诚石化、宁波大榭石化企业计划投产,新产能合计在380万吨/年,较2024年上半年增加135万吨,涨幅在55.1%。

2025年一季度,东南亚、中东、印度等地区均有集中检修计划,导致海外聚丙烯供应量有所减少,尤其是南亚和中东地区,供应缺口显现,供应受限,国内聚丙烯在价格上具有一定竞争力,出口市场表现活跃,为国内商家创造出了更好的出口机会,一定程度缓解了国内市场的压力。

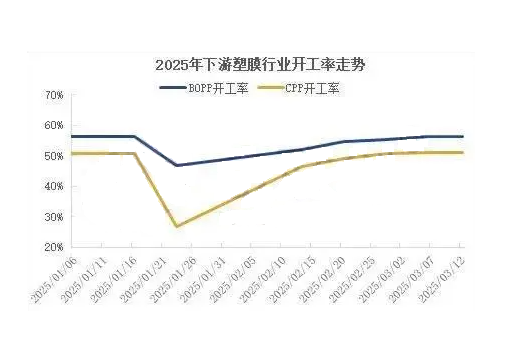

近期虽然下游塑膜行业整体开工率仍在回升,但提升较为缓慢。塑编主要因为建筑及农业用塑编袋需求增加,行业交投气氛活跃,塑编企业订单支撑尚可,整体进入正常生产状态;但整体看塑膜订单增量有限,企业多采取低库存策略,采购以刚需为主。

后期来看,新增产能投放压力相对有限,主要集中在内蒙古宝丰煤基新材料三线,企业计划下周试车,设计产能在50万吨/年;此外3月份起,国内部分生产企业进入检修周期,检修装置的增加也可缓解一部分供应带来的压力;下游主要行业如塑编、BOPP等开工率缓慢提升,整体需求释放较为缓慢;但随着天气转暖,建筑等行业的需求增加,管材料、水泥袋的需求量将有所上升,尽管如此,短期内市场仍需关注下游需求恢复节奏及国内检修装置情况。综合来看,预计下周PP市场呈现区间整理态势。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00