12月塑料制品出口金额同比增长,增速环比有所扩大,初级形状的塑料原料进口则量增价涨。

12月份,我国进出口总值5664.2亿美元,其中,出口3356.3亿美元,同比去年同期增10.7%,环比上月增7.6%;进口2307.9亿美元,同比增加1.0%,环比增加7.5%;贸易顺差1048.4亿美元,前值974.4亿美元。2024年全年出口增速为5.9%,进口增速为1.1%,贸易顺差9921.6亿美元。12月份出口增速维持高增长,受益于抢出口效应以及外需保持平稳等因素支撑。12月份进口同比增速为1%(前值-3.9%),过去十年均值为1.6%,进口增速低于历史同期表现主要受到传统生产淡季国内工业品需求疲软拖累。

具体到聚烯烃有关产品上看,塑料制品出口金额同比增长,增速环比有所扩大,初级形状的塑料原料进口则量增价涨。汽车、家电和集成电路出口无论是数量还是金额都维持较高的出口增速。国内外聚烯烃价格分化,其中PE方面线性等进口套利窗口打开,PP则仍旧是出口套利窗口打开。1月份看,聚烯烃面临春节长假,下游小工厂大多在1月20日左右放假,聚烯烃生产企业提前销售假期货源,供强需弱延续,聚烯烃更多地区间偏弱震荡。

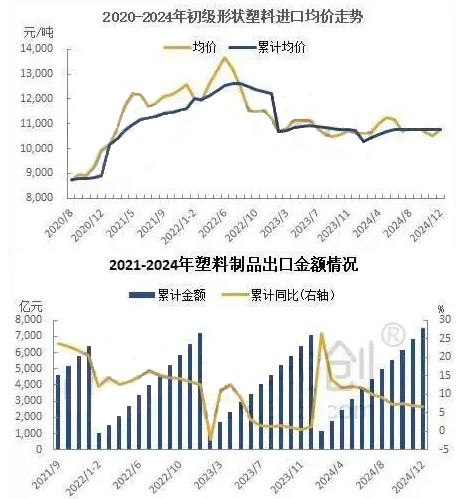

2024年12月份,进口初级形状的塑料原料数量264.7万吨,同比去年同期增加1.5%;进口金额285亿元,同比增加3.0%;1—12月,进口初级形状的塑料原料数量2898.1万吨,同比去年同期减少2.1%;进口金额3116.7亿元,同比减少2.0%。从成本支撑看,国际原油价格7月份开始新一轮下跌,油制烯烃成本随之下降,其中美国WTI原油跌破了70美元/桶的整数位,同期的PE和PP国际报价随着下滑,大部分时间进口套利窗口关闭,仅个别非标的聚乙烯产品进口套利窗口时有打开。10月底国际原油阶段性底部,WTI最低在65美元/桶左右,之后震荡上涨,运行在65-72美元/桶。初级形状塑料原料进口下降也反应出国内塑料原料新增产量投放市场,国内外竞争加剧的局面。12月份看,初级形状的塑料原料进口价格继续下降,对于PP来说,进口套利窗口依然关闭,出口窗口打开;对于PE来说,线性、高压等进口套利窗口打开,注塑等产品进口套利窗口关闭。

从进口初级形状的塑料原料月平均价格上看,2022年6月份月均价达到新高后开始下落,之后的维持连续下滑态势。如图所示2023年1—12月份累计均价延续走低。2024年前四个月累计均价拐头向上,国内聚烯烃生成企业积极开拓出口市场,部分煤制烯烃企业出口东南亚表现良好。4—5月单月均价连续增长,6月份再次回落,7月份延续回落态势,8月份价格有所波动环比有所提升,9月份均价略有提升,10月份均价再次回落,11月份均价继续下跌;12月份月均价转为上涨,缘于前述国际原油价格震荡上涨带动。

2024年12月份,塑料制品出口金额739.2亿元,同比增加4.3%,较11月份扩大了1.8个百分点;2024年1—12月,塑料制品出口金额7549.1亿元,同比增加6.7%,较1—11月份缩窄了0.2个百分点。按照美元计价,1—12月,塑料制品出口金额为同比增5.4%。今年前12个月,我国货物贸易出口总值35772.2亿美元,同比增长5.9%,塑料制品出口增速略低于高于全国货物出口增速。按美元计,前12个月,汽车、家电和集成电路出口金额增速维持两位数的较高增速,分别同比增长15.5%、14.1%和17.4%,出口数量同样维持两位数的高增速,分别同比增长22.8%、20.8%、11.6%。

12月份国内出口增速维持高增长,受益于抢出口效应以及外需保持平稳等因素支撑,今年春节比去年提前也带动了货商提前备货的节奏,外需保持平稳。2025年外需最大的风险来自于特朗普关税以及全球贸易碎片化加剧。12月份,塑料原料进口量增价涨,但是进口数量和金额增幅不大,国内整体需求的低迷限制了进口增幅;塑料制品出口同比增加,缘于抢出口效应。聚烯烃产品仍旧回归基本面,供强需弱的现实,春节长假的假期效应,聚烯烃产品偏弱震荡。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00