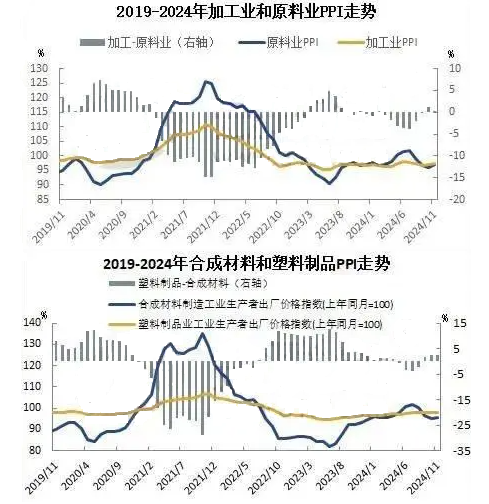

11月份加工工业价格同比下降2.7%,降幅较10月份缩窄0.2个百分点;原料业价格同比下降2.9%,降幅较10月份缩窄1.1个百分点,由于原料工业价格和加工工业价格增速不同,两者之差代表的加工业利润环比下降。

2024年11月份,PPI(全国工业生产者出厂价格)同比下降2.5%,降幅比上月收窄0.4个百分点,环比由上月下降0.1%转为上涨0.1%;工业生产者购进价格同比下降2.5%,环比下降0.1%。1—11月平均,工业生产者出厂价格比上年同期下降2.1%,工业生产者购进价格下降2.2%。11月份PPI同比变动情况看,生产资料价格下降2.9%,影响工业生产者出厂价格总水平下降约2.12个百分点。其中,原材料工业价格下降2.9%,加工工业价格下降2.7%。11月份加工工业价格和原料工业价格同比上月继续双双下降,两者环比则双双上涨。从细分行业上看,塑料制品和合成材料价格降速同步缩小,两者之差为正值且略微缩小。短期看聚烯烃期货价格在前期的宏观政策利好消化后,将会回归基本面疲弱的现实,短期区间震荡。

11月份加工工业价格同比下降2.7%,降幅较10月份缩窄0.2个百分点;原料业价格同比下降2.9%,降幅较10月份缩窄1.1个百分点,由于原料工业价格和加工工业价格增速不同,两者之差代表的加工业利润环比下降。

加工工业利润基本与原料工业价格、加工工业价格呈反向关系。随着加工业利润从2023年的6月份形成的顶部回落,对应着原料和加工工业价格增速同步底部回升。2024年2月份出现扰动,加工工业和原料工业价格未能维持上行走势,表现底部以来的短暂震荡。3月份则重新回归之前的走势,对应的是加工业利润走低,原料价格的上行。4月份,加工业利润继续走低,5月份利润延续走低。6月份由于加工工业价格和原料工业价格加剧背离,加工业利润加速走低,7月份延续了加剧背离的态势。但是8月份明显的出现了上游原料价格的下滑,下游加工业价格同步下滑。9月份加工业利润继续改善。10月份是年内3月份以来首次转为正值,主要是原料价格下降速度快于加工业。11月份加工业利润明细收窄,源于原料价格同比降速减缓,而加工业价格同比变化不大。

11月份化学原料和化学制品制造业价格同比下降5%,降幅较10月份缩窄了0.6个百分点;橡塑制品价格同比下降1.8%,降幅较10月缩窄了0.1个百分点;合成材料价格同比下降4.5%,较10月份缩窄了0.3个百分点;塑料制品业价格同比下降2.1%,降幅较10月缩窄了0.2个百分点。如图所示,前十个月塑料制品利润的情况,比较明显的是7月份创造利润底部之后边际走好,9月份和10月份延续向好局面。11月份塑料制品利润表现较好,较10月份略降一点。

从塑料制品和合成材料价格走势上看,塑料制品利润持续改善到一定的高点之后,将会启动合成材料价格的低位回升,且速度上快于塑料制品,从而塑料制品利润开始有所下降。2023年6月份形成阶段性的顶部后开始下行(对应的恰好是原料价格的底部),期间偶有波动,2月份是一次扰动,3月份重归之前走势,4月份、5月份和6月份延续走低的态势。7月份风云突变,塑料制品利润形成底部后开始边际改善,对应的是合成材料价格边际走低。目前仍旧处于合成材料价格降速快于塑料制品,继续塑料制品利润修复的过程。

产品利润在产业链上的转移伴随着的是原料和制品之间价格的变动,形成的是利润周期。从制品和原料价格变动走势看,塑料制品利润随着原料价格下跌而提升,当塑料制品利润足够高时,开工将提升刺激有效需求的提升,由此带动原料价格走高,这是一个双方博弈的过程。8月份塑料制品利润突然边际改善,缘于上游合成材料价格边际下滑明显。聚烯烃价格在年初开始震荡中价格重心缓慢提升,5月份受到房地产政策利好刺激,大宗商品价格上涨,其中其中PP和PE期货价格创年内新高,6月份价格窄幅震荡,振幅依旧在5月份振幅之内。7月初冲击5月底高点失败,再次回落,8月份则延续偏弱震荡,9月份则呈现深“V”走势,探底过程中,宏观刺激政策下大幅拉涨起来。10月份高开低走消化宏观情绪。11月份继续等待新的宏观利好,维持窄幅震的走势。12月份仍将受制于淡季疲弱的基本面,宏观政策利好预期需要兑现和后续的实施过程,短期仍将震荡。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00