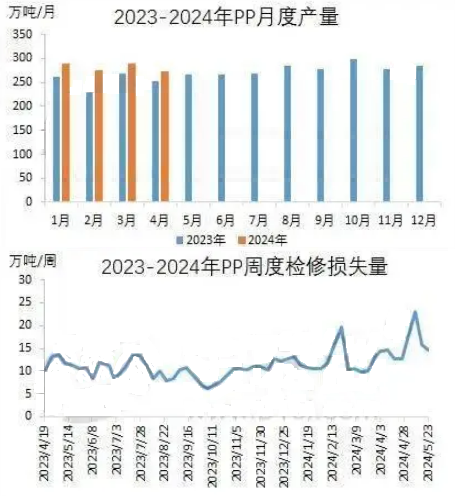

2024年国内PP产能持续释放,一季度新添产能35万吨,5月份有泉州国亨化学45万吨/年、安徽天大15万吨/年和金能科技二期二线45万吨/年聚丙烯装置顺利投产。

2024年以来,境内PP月度平均开工率在77.38%,4月份最初国家内部PP装置检修一步步进入旺季,4月份PP月度开工率为75.59%,环比下调1.74个百分点,4月份PP开工率为开年以来最低程度。产量方面,2024年4月份产量在274.09万吨,环比3月份下滑5.71个百分点,必定程度缓和市场供应负担。按照传统5月份依旧是国家内部PP生产装置集中检修期,尽管前期部分检修装置重启,整体检修力度有所消弱,但检修带来的部分货源供给偏紧,市场得到较强支撑。

目前装置检修依旧赐予市场阶段性支撑,此中独山子石化、大唐多伦、锦西石化等装置处于检修状态,且检修周期较长。本阶段(5月17-5月23日)境内PP检修损失量累计14.72万吨,较上周减少1.21万吨,新增新增青海盐湖、广西鸿谊装置检修,阶段内燕山石化一聚、扬子石化、神华包头、大连恒力二期装置重启。

2024年国家内部PP产能持续释放,一季度新添产能35万吨,另外一季度新加中景石化扩能,4月份是新增产能投放空档期,截至5月23日,5月份有泉州国亨化学45万吨/年、安徽天大15万吨/年和金能科技二期二线45万吨/年聚丙烯装置顺利投产。新添产能投放,或将抵消检修带来的有益,5月份PP供应或有小幅增长。

本月中旬因为国家内部关于住房勉励政策、超长期国债等宏观面利好政策的持续解放,叠加供给面的支撑,带动现货市场盘面快速拉涨,透露强势上升行情,然随着宏观面临市场的有利逐步消化,以及下游要求推涨能源不足,连续上浮后,现货市场价值回落。截止5月23日,现货市场拉丝主流报盘在7650-7780元/吨。

概括来看,装置检修带来的利好相对有限,且后期检修力度逐步缩减,新添产能存投放预期,检修有利恐力不能支,难以减轻供给面增长的趋向。而需求面来看,下游新单跟踪不足,货源收购心态谨慎,条件预计偏弱。市场整体难改供强需弱的格局,估计短期内价值整理后将再一次承压。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00