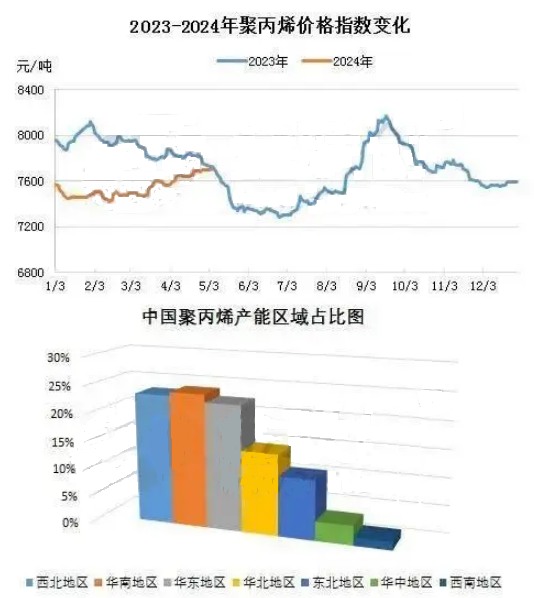

随着广东石化二线、惠州立拓、泉州国亨化学聚丙烯装置顺利投产,华南地区的产能超过西北地区产能,荣登地区产能占比首位。产能占比前三的地区产能均在900万吨以上,三大区的总产能占全中国总产能70%。具体来看,华南地区产能为975万吨,占全国总产能24%,西北地区产能为948万吨,占全中国总产能23%,华东地区产能918万吨,占全中国总产能23%。

新添产能一步步解放,产量增长显著。2024年1-4月华夏聚丙烯产量在1129万吨左右,同比去年增加116.38万吨,涨幅11.48%。如华南地区、华东地区、华北地区新添产能较多,这点地区产量同比增长,涨幅在8%-26%。华南地区新增产能最多,产量同样增加,产量涨幅在26%。

聚丙烯行业处于高速扩能阶段,产业竞争负担加重,产物同质化难题慢慢表示。另全球经济增速放缓,地缘政治不确定要素等效用行业进行。诸多要素作用,最终反映到到价钱。2024年1-4月均价为7535元/吨,较去年同期降低364元/吨,降幅4.61%。目前聚丙烯的价格很少出现大幅度调整,大部分时间维特窄幅区间震荡,末端多刚需按单采购,未来聚丙烯工业发展仍面对挑战。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00