随着新增产能的解放,境内资源供给量体现增加态势,未来仍有一系列新装置投产,预计境内聚丙烯产量环比上涨显著,另外区域之中的竞争负担也更加激烈。

当前华南地区成为聚丙烯新产能投放的要点地区之一,截至2024年5月份,国内聚丙烯已投产公司产能在80万吨,均聚集在华南一带;原料来自分别为油制、外采丙烯、丙烷脱氢制;后期中景石化二期、福建永荣新材料有限公司等公司仍有投产计划,华南地区凭借着产能优势,未来将成为国内聚丙烯产能最富集的地区之一。

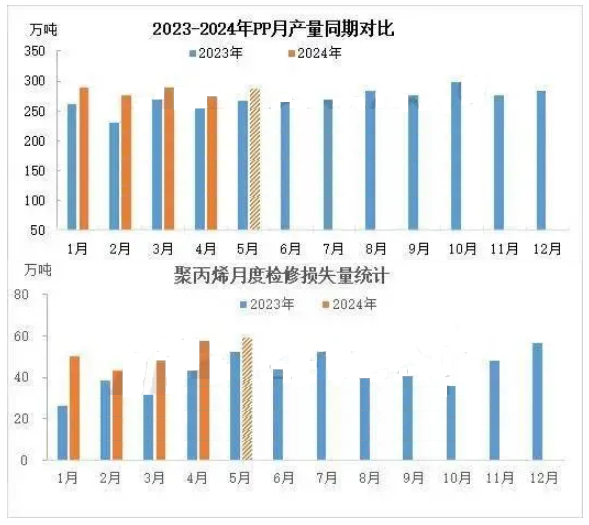

2023年,国家里面聚丙烯总产量在3234万吨,同比去年增长302.27万吨,涨幅在10.31%,年内月产量区间维持在230-298万吨。2024年1-4月份聚丙烯产量在1417.34万吨,同比昨年1-4月份高涨137.73万吨,涨幅在10.76%。随着新加产能的解放,国内资源供应量体现增长态势,未来仍有一系列新装置投产,预计国内聚丙烯产量环比上升明显,此外地区之中的竞争压力也更加激烈。

从聚丙烯月度检修亏损量来看,2024年全体检修损耗量较往年同期均保持高位水平。2024年一季度,PP检修亏损量为141万吨,同比涨45万吨,涨幅46%。季度内部分装置计划停车,尤其3月映入集中检修阶段,检修公司增加;4月份检损量同样维持高位,4月份检修损失量环比3月份涨19.92%。5月份煤化工公司检修较为集中,煤企如大唐多伦,蒲城清洁燃料、延长榆能化三线等公司均在检修周期内,估计5月份检修亏损量环比涨2.61%。

后期供应面煤企检修仍在发展,赐予市场必定有益支撑,此外西北地区煤企资源多调拨华北、华东、西南一带,届时将作用局部地区资源供给;从月度检修损失量来看,2024年1-4月份总体检损量较往年同期均维持高位程度,加之新装置近期尚未明显放量,导致PP价格显著抗跌;条件端来看,下游新单跟踪有限,成交维持不温不火状况。综上,预计月下旬PP粒料市场窄幅震荡。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00