考虑到4月份价钱延续拉升,5月份行情有阶段性高位回落可能性,在境内推进消费大政策下,PE缓慢向上趋势未改变,上升体积受限。

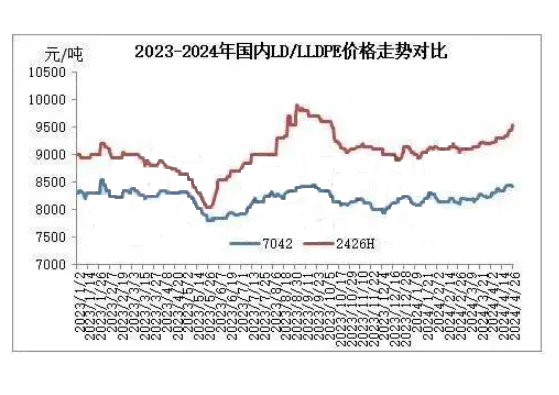

2024年4月份PE行情震荡上行。最重要的有利因素有两点,其一,国内装置检修聚集,市场供应缩减。其二,中东形势紧张原油上浮,本钱端支撑强劲。下游继续刚需采购,农膜请求下滑,但在本钱端及供应端支撑下,行情向上拉升,高端价位成交平淡,国内石化储存超出昨年同期。4月26日华北线性主流8350-8500元/吨,高压普通膜料主流9400-9550元/吨。经过1-4月份连续拉升后,市场炒作热情有增长。5月份后,随着前期春检装置陆续重启,以及原油或体现回落盘整的态势,价值总体运行区间或有所下移,本钱端及供应端支撑将有所晃动,PE有阶段性回落可能,但整体向上攀涨趋向不变。

从境内石化来看,前期检修装置陆续恢复,神华包头全密度4月17日起大面积维修,至5月24日。浙江石化2号全密度装置4月8日检修1个月。连云港石化2#低压4月4日起检修2个月,1#低压3月20日起泊车检修。海南炼化低压装置泊车中,重启待定。中科炼化低压装置3月20日至5月20日检修。

5-6月份境内石化仍有陆续进去大面积维修公司,燕山石化老高压一线5月初计划泊车15天。蒲城清洁能源化工全密度装置5月1日至5月15日检修,兰州石化榆林化工全密度及低压装置计划5月底至7月初检修,独山子石化PE装置计划5月8日起陆续停车,至7月6日陆续重启,中天合创PE装置计划6月15日至7月31日检修。中韩石化1号低压装置计划5月8日至5月19日检修,中安联合线性装置计划5月6日至5月21日检修。4月末两油储存略高于去年同期,本钱支撑下石化挺价意愿偏强。随着前期春检装置陆续重启,国内石化出口仍有一定负担,利润压缩下,油制出产公司装置仍会有部分泊车或减轻负荷情况。

原油走势需要关注中东局势进展状况,映入5月份,国际原油市场或重新整理基本面概况,但前提是地缘政治形势不再显露恶化。近半年来,地缘政治的动荡局势将原油价值推到了历史同期的高位水平,且脱离了根本面的实质状况,由此,本地缘政治形势出现缓和的迹象时,原油价钱将会有一个溢价排空的过程,从而透露油价的理性回归。

关于原油市场来讲,地缘政治对市场心态的影响仍然非常感性,假如地缘形势再一次恶化,那么油价也会在短时间内迅速做出反映。假如地缘形势趋于平缓,这么原油市场的关注度将重新回归基本面,虽然OPEC+依然在执行原油减产政策,但5月份仍属于原油季节性的请求冷季,由此形成相互对冲。另外,全球经济形势及欧美降息政策也将重回市场的视觉,如果经济数据延续向好,必然会推升原油需求预期;但美国的降息政策存留着不确定性,如果预期继续推迟,对于油市的提振效用也将随之延迟。

综合来看,在排除了不可抗力的要素后,5月份国际原油市场或呈现回落盘整的态势,价钱总体运转区间将有所下移,WTI的主流运行区间78-84美元/桶,布伦特的主流运转区间82-88美元/桶。假如再次显露了不可抗力,那么不排除短时间内油价透露激烈振动的情形。

概括上述,5月份前期检修装置陆续重启,部分石化进去检修,尤其是独山子石化、中天合创装置5-6月份陆续进入检修,对华北市场影响较大。境内石化装置检修相对减少,国产料供给小幅增长,随着华夏市场走高,进口资源有增长预期,全体供给小幅增添。要求处于传统淡季,通过1-4月份行情陆续向没有问题勉励,市场炒作热情增添,整体条件受到支撑。5月份国际原油市场价格全体运行区间或将有所下移,本钱端及供应端对市场支撑力度减弱,考虑到4月份价格后续拉升,5月份行情有阶段性高位回落可能性,在国家内部推进消费大政策下,PE缓慢向上趋向未改变,上升体积受限,估计全体偏强整理,涨势较4月份显著放慢,线性主流8300-8600元/吨。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00