随着国家内部聚丙烯产能后续扩张,2024年仍有多套预投产装置,若新装置依期投产,估计2024年全年总产能将达4000万吨以上,此外未来三年,聚丙烯扩能依然相比聚焦。

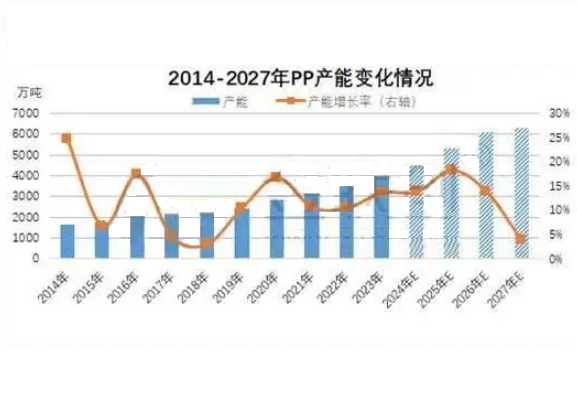

近年来,随着境内聚丙烯产能延续扩张,2024年仍有多套预投产装置,若新装置如期投产,预计2024年全年总产能将达4000万吨以上,另外未来三年,聚丙烯扩能依然比较聚焦,预计到2027年,国内聚丙烯总产能将达6000万吨以上。从地区分布来看,西北是供应大区,然条件更聚焦于沿海一带,PP表观花费名次前三位区域是华东地区、华北地区、华南地区,但近年来主力花费区域产能飞速增长现状之下,运距导致配送时间及运输成本远高于区内本土公司,产品出售负担一年年增大。

2014年煤制公司装置聚集投放。2015年开始,进入稳固出产期,因过度投产导致了现货的低廉竞争加重,部分计划上马的装置显露延期。2016年投产步伐加快,2020年国家内部聚丙烯市场迎接10年内第三轮扩能高峰。2023年扩能计划再一次激增,截止2023年底,境内聚丙烯计划产能达3964万吨。较2022年增长480万吨,增速13.68%。

后期来看,市场供应端攀升往后,各项风险将逐步增长,首先是产能过剩风险,项目的后续上马将减少聚丙烯对外依存度,有用改变聚丙烯市场供需格局,下调运输本钱同时带动下游塑料加工企业的发展。但产能不断投放必然带来产量的快速增长,低价产品增多导致市场便宜竞争加重,“拼低”时代各厢厮杀,要想将过剩的产能转化为出口还需冲破各式世界上统一的出口标准,因而,对于过剩的产品更多的还将由境内市场自行吸收。

其次是产物竞争力风险,目前处于产能聚焦投放后老练运转期的煤化工产业,对聚丙烯产业产生了陆续冲撞,转行晋级迫在眉睫,领有科研优势的石化公司,正在一步步主动脱离竞争激烈的低端市场,不断加大研发投入,研发生产专用料,仿制进口高端料。在大型炼化一体化建造中,利用技术创新引领聚烯烃产业链价格提升,实现产物结构向高附加值调整,尤其是在高档产物方面的突破,将对华夏石化产业转型晋级,提升产业竞争力发挥十分重大的效用。

目前俺们国家炼化产业以前造成以中石化、中汽油两大群体为主,中海油、中化、煤化工公司、民营企业及外资公司等多重主体参与的多元化市场格局,以民企为主的大批新建名目纷纷上马且流程迅速。目前企业面临产业构造过剩的矛盾,安全环保形势严峻,工艺技艺创新制约资产发展等困难同时存留,迫使各公司踊跃转型升级。各制造公司要以提高产业竞争力为基础,适度进行,同一时间要市场化布置,在产业结构上实现高档化延伸,以此稳居全中国同行业前列。

过度产能扩张将推动市场竞争格局快速转变,新投产装置多为百万吨级,出产能力较强,且出产产物多元化。在竞争不断加剧的当下,当产能与生产力不配合时,适时淘汰或关停部分出产能力较弱、产物相对单一的老装置,减少低端市场竞争,确保生产企业走出一段“增产增效”的绿色转型发展道路,保险产业的可持续进行。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00