近期境内聚丙烯检修依然聚集,场内供给负担临时适中。日前供应端缩量对市场仍有支撑,但要求跟进仍显不足,伴随行情走高,下游对高价存抵触心思,限制PP市场涨势。

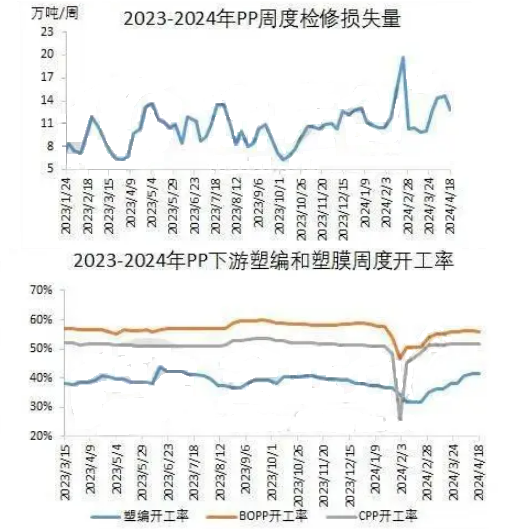

本阶段(4月12日-4月18日)境内聚丙烯检修亏损量累计12.83万吨,较上周下调1.85万吨。本阶段新增兰州石化、中韩石化、中原石化新装置、福建结合二线、神华包头装置检修,阶段内内蒙古久泰、东华燃料二期一线、中原石化老装置、天津石化二线、大唐多伦二线装置重启。虽然前期部分泊车装置重启,但在高检修下,石化离厂价格坚挺,贸易商随行就市调整市场报盘。

下游需求来看,近期PP下游行业开工变化适中。区分来看,本周塑编企业开工率在41.70%,与上周持平,当前终端接货踊跃性一般,新单跟进局限,塑编业者开工积极性一般;BOPP开工率在55.85%,较上周下滑0.24个百分点;CPP开工率在51.80%,与上周比较维稳。下游请求表现不温不火,多保持择低按需采买。

进入4月份后,聚丙烯整体行情震荡高涨后维特僵持梳理。直至4月19日,受伊以冲突效用,期货盘中走向偏强,提振市场氛围,市场主流报盘增涨。4月19日拉丝主流报盘在7550-7680元/吨,其中华东地域拉丝主流报盘在7580-7650元/吨,低位报盘较周初上浮40元/吨;华南区域拉丝主流报盘在7570-7680元/吨,低位和高位报盘均较周初高涨40元/吨;华北区域拉丝主流报盘在7550-7650,低位和高位报盘均较周初增涨40元/吨。

目前供应端缩量对市场仍有支撑,但条件跟踪仍显不足,伴随行情走高,下游对高价存抵触心理,限制PP市场涨势。后期随着前期检修装置重启以及新装置投产的预期,供应端阶段性的支撑将弱化,请求端缺乏特质呈现,往后“以旧换新”政策落地,或将提振市场心态。综上,后期PP市场高位运行存留压力,探涨幅度局限。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00