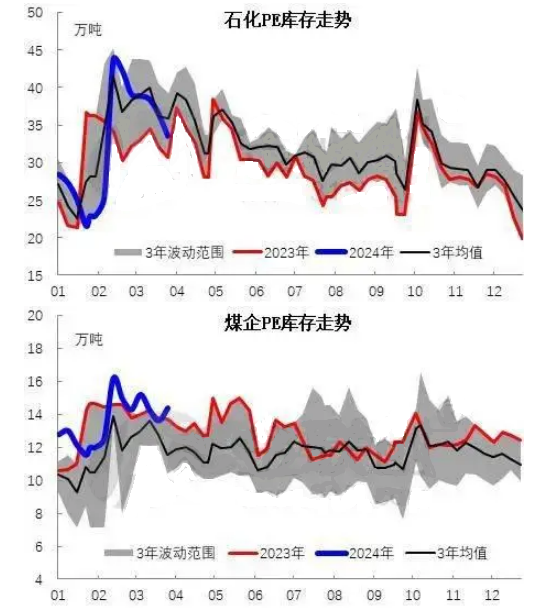

3月份上游石化储存持续维持去化,煤企库存月初、月底小幅累加,总体呈现震荡减轻为主。映入4月份,国内PE多套装置存检修计划,PE供应预期或有减少,检修亏损量增加,对市场中、上游库存负担有所缓解。

月内上游石化储存留33.5-39万吨区间运转。上半月市场行情缺乏有用有益支撑,交投僵持,商家观望状况较重,下游末端工厂按订单需求随采随用,煤企储存小幅累库,两油储存去化缓慢。下半月来讲,受世界形势影响,世界原油价格坚挺,出自成本端支撑增强,以及塑料期货延续走高提振,市场气氛向好。而且下游开工整体继续规复,要求持续提升向好,上游石化PE库存及煤企储存去化提速。截止3月29日,上游石化PE库存33.5万吨,较月初减少5.5万吨,但上游石化PE储存仍较去年同期库存高3.5万吨。

3月份,国家内部PE上游石化及煤企储存去化呈现较好,但当中步骤库存面对去化负担略大。随近年国家内部PE产能的持续增长,但资产终端条件疲软,供需端矛盾不断表态,对中间环节库存负担增添较大。源于行业供给矛盾的加剧,市场中间商操作心态更加谨慎,此外本年2月份春节假期贯穿,当中商多提早降库,维持低库操作思路,总体中间环节库存低于季节性同期水准。

映入4月份,境内PE多套装置存检修计划,PE供应预期或有减少,检修亏损量增加,对市场中、上游储存压力有所缓解。另外,对包装膜、管材、中空等下游产业条件仍存提升预期,但农地膜资产要求将陆续收尾,行业开工或有所转弱。对PE下游行业条件来说,整体仍偏强支撑行情向好预期。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00