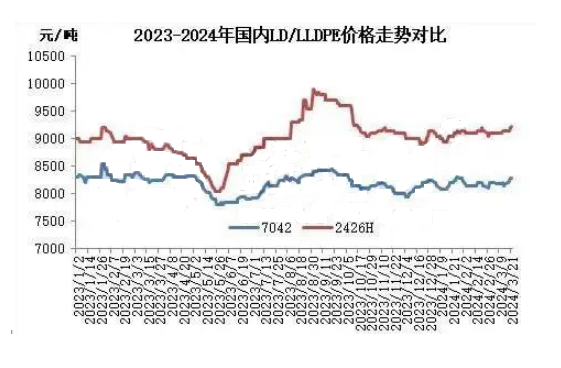

2024年一季度PE行情震荡上行,缓慢攀升。二季度来看,市场利好仍较为明显。截至到2024年3月22日,国内线性主流8180-8450元/吨,较2023年四季度末涨20-30元/吨,涨幅不大。低熔指注塑7800-8400元/吨,低端较四季度末降50元/吨,跌幅不大,高档涨200元/吨。高压9050-9500元/吨,较上季度末涨150-300元/吨。

二季度来看,市场利好仍较为显著。一,供给端有降低预期,黑龙江海国龙油石化40万吨全密度装置接着经营性泊车,齐鲁石化PE装置12月23日起故障泊车,高压装置计划4月重启。万华化学低压装置2月1日泊车,计划4月中旬重启,中韩石化2期低压装置停车检修,重启待定。久泰动力60万吨聚烯烃装置3月15日起检修,为期1个月。连云港石化低压1#3月20日泊车检修,2#低压3月下旬有检修计划。中科炼化低压装置3月20日至5月20日检修。浙江石化高压装置3月14日起检修10天,低压装置计划3月25日起检修32天,2号全密度装置计划4月初检修1个月。

计划检修装置,神华包头4月计划检修1个月。中韩石化1号低压装置计划5月8日至5月19日检修,中安结合线性装置计划5月6日至5月21日检修,独山子石化PE装置计划5月15日至7月8日大面积维修,中天合创PE装置计划6月15日至7月31日检修。国家内部装置检修增多,同时,海外美金资源报盘坚挺,内外盘套利空间多处于关闭情况,境内商家对外盘资源接货积极性偏弱,外盘资源较少且价值坚挺。

二,要求有望接着受到提振,按惯例来说,4月份农膜条件整体通常,月初最初,地膜请求自南向北渐渐收尾,直至月底,山东、河北等地通常4月20日左右完毕,5-6月处于要求冷季,棚膜请求冷季,开机局限。但2024年是商务部确定的“花费推进年”,国家内部政策面、资金面有利于条件提升,预计4-6月份总体条件仍将受一定支撑。

三,本钱面坚挺,进入2024年二季度,全球原油市场或呈现先抑后扬的态势。二季度中前期,原油市场将重新审视基本面环境,一方面中东地缘政治情势对于油市的影响力正好进一步减弱,另一方面OPEC+的原油减产政策执行不力。另外,美国的降息预期继续被推迟,加之EIA及OPEC对至今明两年的原油条件预期持看稳的看法,于是就根本面而言,缺乏对油市的支撑,从而引导油价理性回落。二季度后期,随着全球原油消费旺季的临近,列国的炼厂开工率将会恢复,从而推高原油条价预期,由此或将提振油市回升。

尽管二季度5-6月份处于需求冷季,但国内在政策面、资金面提振内需下,需求面大概率会受到一定提振,二季度PE行情存在增涨机会。顾及到惯例需求冷季及世界形势较为复杂要素,上浮体积或适中,单边行情难以造成,或以震荡缓慢向上修缮为主。从时间上来看,4月份要求仍处于相对旺季,4月份走势或强于5-6月份,关心美联储降息时间节点。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00