3月前期PP市场区间震荡的原因最重要的出自于基本面的压力,其中需求为主要驱动力。市场需求采购情绪通常,下游工厂多刚需补库,新单跟踪有限,请求缺乏实质性改进。

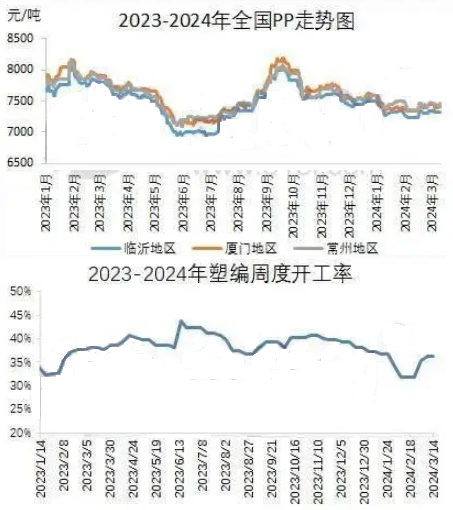

3月份以来,全中国PP市场体现区间震荡走向,直至3月15日市场涨幅显著。截止3月15日,3月份均价为7411元/吨,环比上涨80/元/吨,涨幅1.10%。细看各大区,源于期货和成本面提振,3月15日PP市场表现上升行情,华东区域拉丝收于7520元/吨,华南地域拉丝收于7530元/吨,华北区域拉丝收于7350元/吨。3月前期PP市场区间震荡的原因最重要的来自于根本面的压力,此种条件为主要驱动力。

截止3月15日,3月份新增惠州立拓新材料有限责任公司聚丙烯装置15万吨/年,持续产量将陆续释放,新产能投放增长了供应负担。近期PP新添检修装置一些,本阶段(3月8日-3月14日)国内聚丙烯检修亏损量累计9.82万吨,较上周降低0.66万吨。前期部分检修装置如巨正源二期一、二线在月内重启,本阶段内新增华锦石化、中安联合企业装置检修,巨正源一期一线、抚顺石化短停后又重启开车。新产能投放叠加检修装置重启,PP产量增添,使市场价格承压。

2月底终端开工有所回流,多半下游公司开工恢复至寻常水准。映入3月份,下游开工率接着提升有限,截止3月14日,3月份塑编周度平均开工率为36.20%,环比上升4.4%,同比低于往年同期;BOPP周度平均开工率为55.21%,CPP周度平均开工率为51.20%,3月份前两周BOPP和CPP周度平均开工率均浮动适宜。当前,市场需求收购情绪通常,下游工厂多刚需补库,新单跟踪有限,要求缺乏实际性改善。

后期季节性检修将增加,供应负担短期内将缓和,包括东华能源宁波二期、中科炼化双线3月下旬均存检修装置计划,估计PP粒料检修损失量或有增长,部分产品市场货源流通或将不足,给予市场信心一定程度提振;需求面短期内保持刚需,刚需补库后观望为主,缺乏特质提振。综上,估计3月下旬PP市场保持偏暖梳理。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00