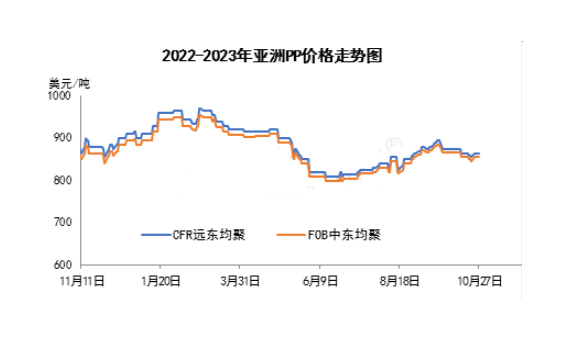

本月亚洲聚丙烯市场总体震荡下跌,10月份CFR远东均聚月均价收于867美元/吨,环比上月跌1.25个百分点,FOB中东均聚月均价收于858美元/吨,环比上月跌1.27个百分点。

东南亚方面,月初,因为中国市场价值走跌,另贸易商预计价格会进一步下跌,市场跟随下跌。月中旬左右,条件呈现偏弱,客户排斥高价,另龙山石化有投产预期,市场呈现不佳。随后至月末,市场人气有所减弱,储存负担正好导致本地出产商降便宜格。尽管价钱疲软,可是他们寻求现金流和减轻单位出产本钱,该区域的供应稳固。

南亚方面,月初,在供给过剩预期,需求疲软,消费者成品库存累积下,打压价钱下跌。月中旬左右,节前条件的上升尚未实现,条件依旧疲软,尽管预计节日时代价值上浮,但是源于库存高企,国家内部供应商也在提供低价。对进口货物的需求可能会在11月中旬恢复,市场价钱承压。临近月底,在越南,源于境内供应商希望在龙山石化11月投产在这之前减轻储存,进口价值继续遭到国内产品价格竞争的压力。因为本地储存充足,一些卖家推迟了在印度市场的报价。

中国方面,月初,源于假期间世界原油下跌,本钱面支撑消弱,十一假期后入市,PP期货震荡走跌,另供应充足,下游工厂拿货踊跃性较弱,PP现货市场价格下跌。月中旬左右,境内价值跟随原油波动,尽管贸易量仍处于可接受的程度,但市场参加者多半对长久供应失衡感受悲观。临近月底,国家内部市场的买卖量下降。需求根本面偏软,但上游价格的波动支撑了价钱。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00