8月,预计华夏PE供应量(国产+进口+再生)377万吨,环比增加9.63%。9-10月,境内检修装置接着减少,叠加宝丰三期扩能资源连续投放,PE国产供应接着提高。

国内方面,8月境内多套前期检修装置重启,国产量环比显著增长,增幅约6.71%。分品种来看,8月国度内部诸如大庆石化、兰州石化LDPE装置延续重启,境内LDPE总产量显著增加,产量占相比7月份增长1个百分点。HD-LL价差由正转负,只是月内HDPE重启装置增加,叠加部分全密度装置阶段性出产HDPE茂金属产品,8月HDPE产量增幅更为显著,占比较7月份增长2个百分点至49%,而LLDPE产量占比回落,环比减轻3个百分点至41%。9-10月,国内检修装置接着减少,叠加宝丰三期扩能资源持续投放,PE国产供应接着提高;进口量受随季节性作用,资源供应或维持高位;再生塑料受季节性需求支撑,供应量继续回升。

进口方面,部分资源表里盘套利窗口仍开启,叠加前期成交的远洋资源后续到港,预计8月PE进口量接着走高。未来供给而言,南美请求有所好转,另外东南亚、印度价钱走强,分散部分国外资源供应,来源外盘负担或阶段性减弱,陆续接着关心前期成交的远洋资源到港情况。

再生PE供应方面,新老料价差扩大,叠加季节性请求向好,估计8月再生PE供应较7月显著增加。9-10月份,随季节性条件一步步规复,再生PE供应预期接着增加。同比来看,8-10月再生PE供应或超出昨年同期。

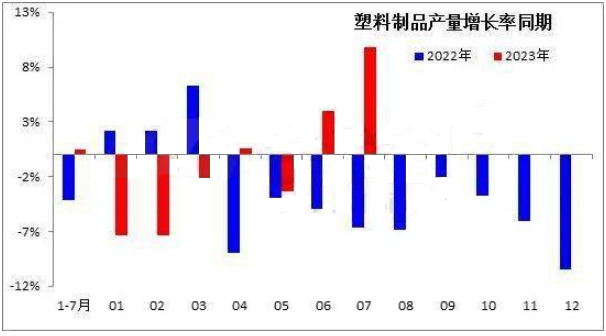

7月,华夏PE塑料制品产量651.0万吨,同比增长9.8%。1-7月,中国塑料制品累计产量4164.2万吨,同比增长0.5%。6月起,国家不断调整政策释放稳增长信号,6月塑料制品产量同比显著提高,7月塑料制品产量环比有所下降,但同比维持了较高的增幅。

出口方面,2023年7月华夏塑料制品出口219.64吨,环比下调3.97%,同比减少5.27%,国外请求偏弱,塑料制品出口量暂无改进。细分来看,华夏PE购物袋类制品1-7月累计出口63.22万吨,同比下调4.79%。7月中国PE购物袋类制品出口9.57万吨,同比下滑9.32%。综合来看,2023年3-4月华夏塑料制品出口量同比增长由负转正,不过全球经济脆弱性仍存,国外要求弱势,5月份后塑料制品出口量再一次下跌。

未来储存走势而言,8-10月,PE概括供应达年内高位,考虑季节性要求增加预期,预计8-9月库存倾向中性预期,10月储存偏向中性于悲观预期之中。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00