8月境内多套检修装置重启,聚乙烯资源供应继续提高,PE产量估值环比接着增长,多关注细分品类差异。

月内大庆石化、兰州石化装置重启,连云港石化、上海赛科等装置7月阶段性检修装置亦恢复供给,国内PE产量估值环比继续增长。2023年8月PE整体开工率82.08%,其中LDPE开工率降提升12.89个百分点至77.63%,LLDPE开工率提升0.16个百分点至84.68%,HDPE开工率提高7.47个百分点至80.98%。

LDPE来看,8月华夏LDPE预估产量较7月份增添19.91%,大庆、兰化检修装置延续重启,LDPE综合供给显著增加。分品种来看,月内LDPE膜、重包、涂覆、注塑供应均有所增长,其中LDPE膜增加数量约2.53万吨,重包增加数量约1.28万吨,涂覆增量约0.36万吨,注塑增量约0.1万吨;而LDPE电缆预排产量略有下滑,减量约0.31万吨,其他专用及过渡料体量较少,产量环比浮动量局限。

LLDPE来看,8月中国LLDPE预估产量较7月增加0.19%,诸如大庆、兰化等前期检修装置计划重启,但与此同时宝来装置映入大修,叠加部分全密度装置阶段性转产HDPE,月内LLDPE产量增幅局限。分品种来看,月内增加数量主要聚集在LLDPE膜(MI=1)、LLDPE膜(MI=2,含开口剂)及茂金属产物,此中LLDPE膜(MI=1)增量约2.58万吨,LLDPE膜(MI=2,含开口剂)增量约1.59万吨,茂金属增量约2.03万吨;而LLDPE膜(MI=2,不含开口剂)、LLDPE注塑及部分HDPE专用料产量有所减少,其中LLDPE膜(MI=2,不含开口剂)减量最为显著,降低约4.46万吨,LLDPE注塑减量约1.30万吨,其他专用等LLDPE减量约0.42万吨。

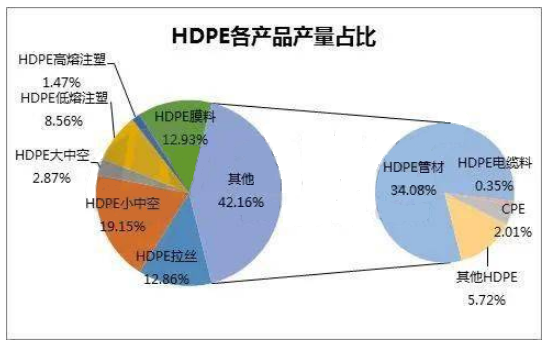

HDPE来看,8月华夏HDPE预估产量较7月增添10.17%,月内宝来装置进去大面积维修,但诸如大庆、兰化、连云港、赛科等装置规复生产,叠加扬子等全密度装置阶段性制造HDPE,月内HDPE产量显著增加。分品种来看,月内除HDPE低熔注塑及HDPE膜供给量有所下降,其它产品供给均有增加,其中HDPE管材增量最为明显,增加约9.04万吨,其次为HDPE拉丝,增量约3.21万吨,CPE增加数量约0.83万吨,其他HDPE瓶盖等专用料亦有明显增长,而大中空及电缆产量尽管亦有增加,增加数量有限;减产方面,HDPE低熔注塑环比约减轻5.68万吨,HDPE膜减量约2.75万吨。

8月国家内部PE产量环比续增,下游农膜订单逐步积累,包装膜等开工亦有小幅提高,供需均有提高,业者依靠各品种资源及需求跟进概况梳理报价。月内LLDPE膜(MI=2,不含开口剂)、HDPE低熔注塑及HDPE膜料排产量偏紧,价格相对坚挺。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00