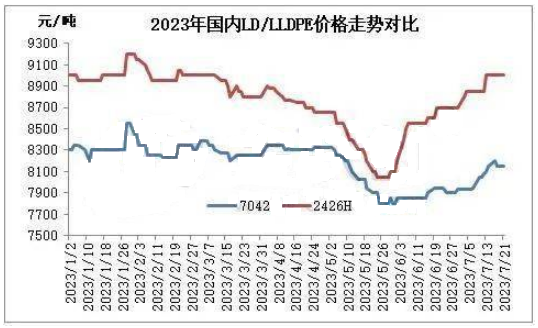

7月份,境内稳增长政策下,线性期货上浮,叠加市场对7月中下旬请求提升预期,促动行情明显上扬;此异邦内石化部分装置检修,局部资源不多,石化价格坚挺向上,本钱面对行情支撑较强。7月份,PE行情强势拉升。

2023年5月底6月初,PE行情低点反弹,向上拉升。随着前期价位不停刷低,中间商及下游陆续低位补仓,加上国内装置此阶段检修相对集中,境内央行降息提振期货、股市及大宗商品市场,各产品相继反弹,高压因前期跌幅较大,加上兰州石化、大庆石化、神华新疆装置检修,局部资源吃紧,反弹幅度相对较大。7月份,PE行情连续反弹之势,行情强势拉升,国家内部稳增长政策下,线性期货上浮,叠加市场对7月中下旬条件提升预期,促动行情明显上扬,国内石化部分装置检修,局部资源不多,石化价钱坚挺向上,成本面对行情支撑较强。价格拉升后高价位成交偏淡,当中商及下游收购谨慎,下旬起行情震荡梳理为主。从7月末来看,PE市场信心有提高,对8-9月份行情谨慎乐观。

就三季度剩余时间而言,有益支撑比较显著,其一,国内农膜条件旺季,7月中旬后,棚膜储备订单陆续跟进,企业开工逐步提高,9月份棚膜逐步进入条件旺季,与此同一时间,大蒜地膜需求跟进,西北秋季地膜招标订单一步步贯彻,国内农膜开工率快速提高,10月份达到全年开机高峰。加上更多踊跃的宏观政策措施将出台,三季度各产物需求提高是大概率交通事故,美联储加息对大宗商品市场影响削弱,从此刻心态来看,市场信心获得显著提升。其二,国家内部虽然有新添装置产能将要投产,但7月份并无详细投产时间出台,新添装置对三季度行情作用预期不大。其三,成本面支撑比较明显,进入三季度,全世界原油市场将映入惯例意义上的消费旺季,依据历史规则来看,在此时期世界油价将总体呈现逐步回流的态势。

虽然利好支撑相比显著,但我们也要见到,潜在的利空因素仍然存留。其一,国际经济环境仍然偏弱,国外经济衰退预期、欧美央行延续鹰派压缩、国内经济修缮弱于预期,国家内部外大宗商品市场的宏观大环境依旧偏弱。美联储在6月货币政策会议后宣告暂停加息,由于通胀率曾经回到了3%,由此下一步能否接着加息存在争议。欧洲方面,少许鹰派人员暗示升息应后续至秋季,源于通胀率尚未回到指标水准,由此为了对抗高通胀,有必需进一步加息。但也有其余人担心欧元区在冬季陷入衰退后经济扩张受到损伤,这暗示它们希望7月标记着加息周期的完结。其二,供给有望维持增加,国内新检修装置不多,三季度检修装置如兰州石化、大庆石化陆续开厂,国家内部产量回归。北美、中东、东北亚等供给量提升,中国进口资源供应足够。

综合上述,估计三季度市场有望接着向上修缮,以震荡上举为主,整体幅度适宜,线性7700-9100元/吨。具体时间来看,通过7月中上旬的持续拉升,行情上浮动能削弱,7月下旬至8月上旬,以震荡梳理消化涨幅为主,8月中旬后遭到境内条件旺季将要来临促动,行情有望接着向上修正,但幅度有限,届时关心国内新装置详细投产情况。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00