2023年上半年中国聚丙烯粉料市场价值一路下降,理论利润严重倒挂,本钱压力巨大,厂家心态偏弱开工积极性局限。下半年迎来传统旺季,但未来压力仍存。

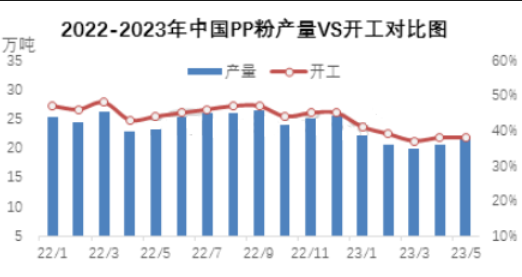

随着聚丙烯粒料制造公司的不停扩能和煤化工企业的接踵投产,粒料产能不断增大,粉料与粒料的价差显著缩小,粉料公司受原料连续上涨、聚丙烯粒料挤占市场等多重要素作用,不停有范畴较小的粉料公司停产或呈长期关停的状态,粉料实际产量难以与产能造成正比。2023年上半年华夏聚丙烯粉料市场价值愈是一路下滑,理论利润严重倒挂,本钱负担庞大,厂家心态偏弱开工积极性局限,2023年上半年粉料产量总体亦呈现不佳。

下半年迎接传统旺季,聚丙烯粉料市场行情有所回暖,不过压力仍大,粉料市场总体或仍偏弱。

宏观面来看,估计世界油价或震荡走高,市场或将供不应求。产油国正加大原油减产力度,同时亚洲区域的原油需求呈现抬头之势,下半年关心点在欧美国度加息政策、美国原油储备状况以及中国炼厂新加产能对原油条件的作用。整体来看,原油预期偏强,宏观面支撑尚可。

成本面来看,预计下半年丙烯市场可能维持偏弱震荡走势。下半年丙烯单体下游装置投产时间估计晚于丙烯装置,且丙烯资产装置检修多聚焦在上半年,下半年估计丙烯计划检修信息不多,或会导致局部市场丙烯供需负担偏高,拖累丙烯市场价格下行。粉料成本面支撑或相对局限。

供给面来看,2023年下半年聚丙烯粉料暂没有新添产能,且聚丙烯粉料整体开工率处在较轻水准,场内现货供应量一般,不过粉粒价差有限,场内供给资源相对完全,故目前聚丙烯粉料仍面对一定的供需压力,一定程度拖累粉料厂商心态。

要求面来看,目前来看末端需求始终有限,塑编行业全体开工率低于往年同期。但源于近期原料价格下跌并维持低位,塑编工厂利润小幅改良,或必定程度提振业者开工信心。且下半年恰逢金九银十,末端请求或将有所改良,场内交投气氛较上半年或有所好转,塑编工厂整体开工率或将提升,提高对原料的需求。

2023年聚丙烯粉料供应速度放缓已然是不争的事实,宏观经济环境仍旧不容乐观,全世界经济增长放缓、货币通胀等作用陆续存在。预计未来下半年粉料市场压力仍存,价值难有较大突破。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00