纵观上半年国家内部PE行情,呈现横盘梳理后跌后小幅反弹的运行趋势,PE产品供需端博弈持续,受6月份国内装置检修相对聚焦效用,叠加宏观面给与必将心态提振,现阶段LLDPE不开口货源止跌缓和,走向相对坚挺。

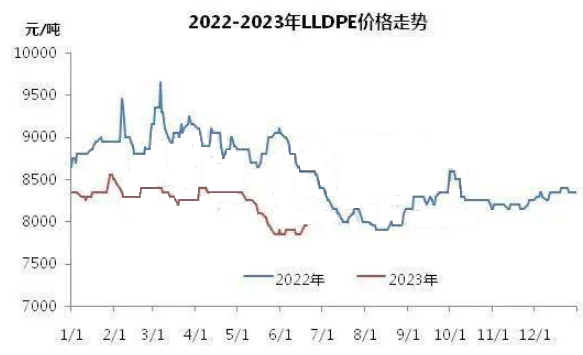

1月份受原油成本支撑、春节物流因素局部供应不足,现货市场价值陆续拉升,但成交缩量。假期归来,出于对防疫政策改善后条件向好预期,国家内部石化价格有所拉升。但价钱拉升后成交僵持,下游开工虽然有提高,但收购意向谨慎,2月上旬行情迅速回落,后弱势梳理至3月末,时期经验地膜要求旺季、国内石化开工率下降、境内政策面向好等等因素影响。4-5月份下游新增订单有限,新装置投产加上社会储存偏高,行情上行能源不足,LLDPE产品价钱承压下行。6月份随着前期价位不断刷低,加之境内装置此阶段检修聚焦,国家内部央行降息提振期货、股市及大宗商品市场,各产物接踵反弹,行情反弹后请求转弱,进而以小幅梳理为主,截止6月26日境内LLDPE不开口主流价格在7750-8200元/吨。

2023年上半年LLDPE价钱高点8550元/吨,低点7800元/吨,振幅750元/吨,比较2022年同期的振幅1050元/吨下跌300元/吨,跌幅在28.57%。而均价来看,2023年上半年LLDPE均价在8219元/吨,较去年同期的8937元/吨下跌718元/吨,跌幅在8.03%。

形成如此显著价值差距的主要原因在于2022年年初俄乌冲突导致世界油价突破至近年高位,成本面推高导致LLDPE价值持续高位,除去2-3月份的价钱急速探涨时间外,LLDPE价格运转趋向相近,但是在5-6月份明显有价值推高,而2023年则由于请求相对弱势导致了5-6月份的价钱弱势,持续由于境内装置检修相对集中作用,叠加宏观面给与必将心态提振,6月中旬开始LLDPE价值震荡走高。

供需面而言,未来聚乙烯资产持续扩能,下半年仍有宁夏宝丰三期,中煤榆林二套共计75万吨的装置预计投产,供给量增添,供给端压力仍存,供需矛盾仍将加重。装置检修而言,下半年国内检修装置少许,上半年5-6月聚焦检修装置在7-8月份将陆续重启。

条件方面:政策提振力度暂时不充足,下游制品资产开机率有所前移,相较于往年市场信心支撑局限,制品制造厂商多维持随用随采的状态。况且由于环保政策持续,可降解产品鼎力推广,对传统一次性塑料制品的条件存留替代关系。在全世界需求低迷大环境下,政策提振力度暂时不足够,下半年要求提高不可做过高预期。

当前来看,下半年国家内部PE仍然处于供大于求的现状之下,实现较大幅度上浮比较困难,宏观面的突发性和国际政治的不确定性导致未来信心预期有限。顾及到政策面及央行不断调度政策解放稳增长信号,着力于提振消费和投资信心,政策面支撑下,往下深跌可能性适中,概括博弈下估计多数时间偏弱整理,7-8月依然难以提振,8月中旬后遭到境内请求旺季支撑,行情有走高可能性,但幅度有限。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00