2023年下半年预计华夏聚乙烯产量先减后增,请求方面下半年聚乙烯需求有向好预期,在供需双增下,行情能否逆风翻盘?

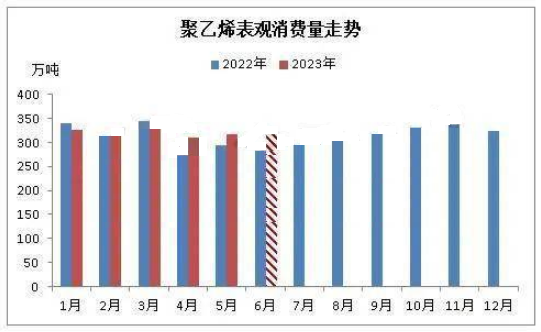

2023年上半年国内聚乙烯表观消费量预估在1914万吨,同比上涨3.57%。上半年国内聚乙烯新加产能220万吨,(4月份淘汰沈阳化工10万吨线性装置产能)境内聚乙烯产量同比增长104万吨。随境内聚乙烯持续扩能,上半年聚乙烯进口量仍呈下滑态势,预估量在645万吨。与此同时,聚乙烯国产量的增长使得国内聚乙烯市场竞争剧烈,企业积极拓展国外市场,聚乙烯出口量增长,上半年预估在54万吨。

供应方面,2023年下半年预计中国聚乙烯产量先减后增,7月份兰州石化、大庆石化仍处于大修中,除此之外,下半年延安能源化工、塔里木石化、四川石化、中科炼化有检修计划。整体来看7-8月境内石化检修较为聚集,9月份此后检修装置明显下调。新加产能方面,下半年聚乙烯新加两家公司,合计产能75万吨/年,均为HDPE装置。产物依期投放市场后,2023年 HDPE供给压力将进一步增加。进口方面,海外经济繁华度不佳,而北美、中东、东北亚等供给量提升,供应充裕驱动下,会导致部分资源流入中国市场有增加数量呈现。

要求方面,下半年聚乙烯请求有向好预期,首先以季节性要求明显的农膜产品来看,7月中旬后,棚膜储备定单陆续跟进,公司开工一步步提升,9月份棚膜一步步进入条件旺季,与此同一时间,大蒜地膜需求跟踪,西北秋季地膜招标定单逐步贯彻,境内农膜开工率高速提高,10月份达到全年开机高峰。除此之外,10月份国庆节旅行花费小高峰、12月份出口圣诞商品条件、元旦、春节等对包装膜请求将有体现,从条件惯例来看,三、四季度需求将好于一、二季度,但在全球需求低迷大环境下,下半年整体需求提升不可做过高预期。

综合来看,随9月份往后境内装置检修减轻及新装置投产预期影响下,国产聚乙烯供给将后续增量态势。进口方面,受海外经济环境偏弱及请求相对低迷作用下,估计流入中国资源量较上半年或增加。条件面来看,下半年虽然有“金九银十”传统条件旺季的期待,但国外通胀情势依旧严峻,国家内部稳经济政策须要进一步加强,否则对大宗商品需求难以形成有效提振。于是,下半年聚乙烯市场供大于求情势依然严峻,但考虑到目前价值不高,价值下行幅度局限,估计下半年行情或弱势梳理为主。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00