进去二季度以来,聚丙烯相当难遇高涨行情,面对PP持续扩能集中及下游新增订单跟进不足困局,大部分业者持偏空心态,另外进口量方面,4月份PP进口量处于下降趋势,进口货源到港量少,4月份进口缩减。对于内部需求偏弱情势,进口资源未来走向如何?

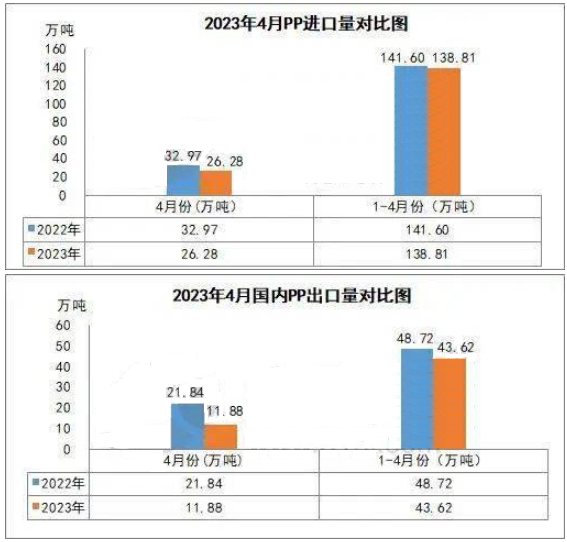

2023年4月国内PP进口量26.28万吨,环比减少7.95万吨,跌幅在23.21%。同比昨年减少6.68万吨,跌幅在20.27%。其中,4月均聚产品环比减少4.74万吨,跌幅在20.30%。嵌段共聚环比减少3.04万吨,跌幅在32.00%。其它共聚进口量环比减少0.17万吨,跌幅在12.12%。

2023年4月国内PP出口量为11.88万吨,环比减少4.91万吨,跌幅在29.24%。同比昨年减少9.96万吨,跌幅在45.60%。其中,均聚产品出口量环比减少4.56万吨,跌幅在30.60%。嵌段共聚出口量环比减少0.32万吨,跌幅在19.28%。其它共聚出口量环比减少0.03万吨,跌幅在13.04%。

面临后期国内PP产能的激增,国家内部全体供应量将增长明显,相应进口货源要在国家内部占据一席之地,要更加难上加难,但也有部分进口PP资源凭借其产品功效目标数据等技艺目标稳固性,在国家内部部分下游工厂受到更多青睐。后期随着国内制造技术的不断提升,进口资源在境内使用率将逐步减轻,市场所占率也有所减弱。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00