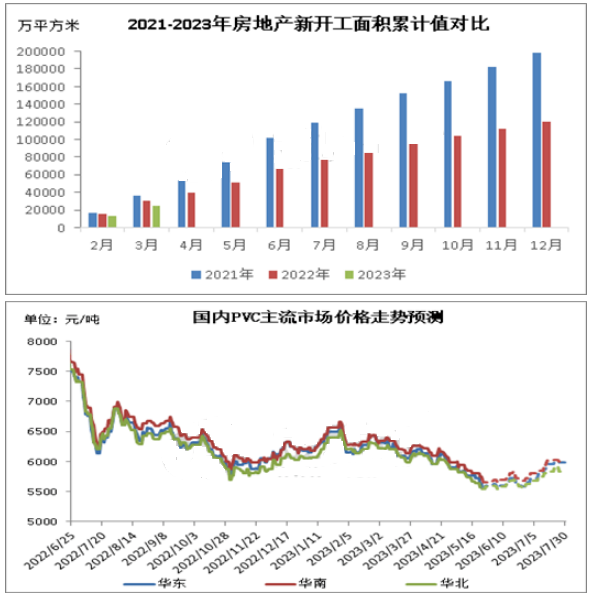

日前 PVC市场中供大于求的局面仍未改变,且利空因素依然偏多,后市不排除有进一步回落预期,预计将在6月份形成 “W”底。

截至2023年5月下旬,2023年曾经投产的PVC装置有120万吨,且均为乙烯法装置,此中包括山东信发40万吨乙烯法装置、广西华谊40万吨乙烯法装置和万华福建40万吨乙烯法装置,后期陕西金泰和浙江镇洋进行仍有投产计划,涉及产能在90万吨,2023年PVC新投产装置产能共计210万吨,装置新投产将进一步增长供给负担。

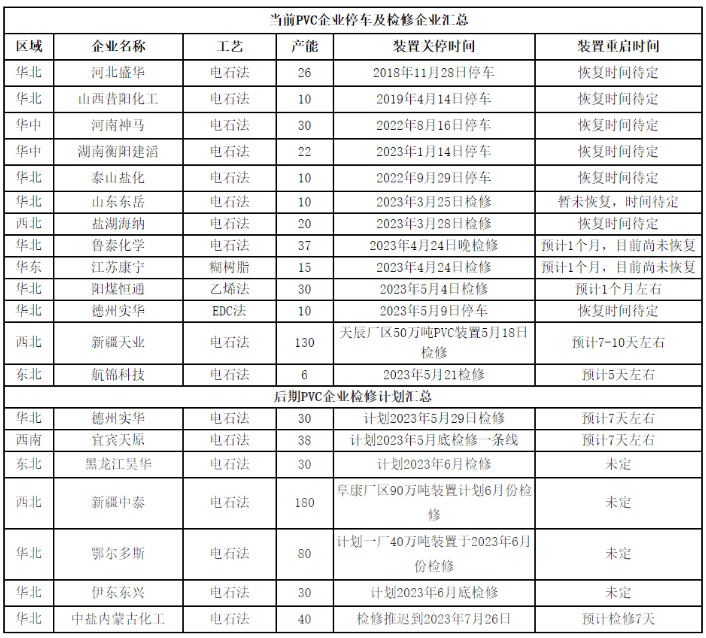

截止5月底,国度内部PVC检修公司比较前期有所下调,此中有盐湖海纳、山东东岳、鲁泰化学、阳煤恒通、德州实华以及江苏康宁等,加在这之前期部分PVC企业长期停工,对全体开工提升形成必将压制,开工率提高受限。此外,通过调查与统计,后期仍有部分企业存在检修的计划,比如新疆天业、新疆中泰、中盐内蒙古化工、鄂尔多斯、伊东东兴以及宜宾天原等知名度较高的企业,后期来看,若没有不测产生,停车和降负荷还是影响开工的重大因素。

众所周知,PVC下游条件与房地产以及装修等行业息息相关,因而我们自己来不困难分析一下房地产方面的情况。据国家统算局统算,从国内房地产相关数据来看,今年国内房地产数据弱于昨年同期程度,也间接呈现了下游制品要求的弱势。以房地产新开工面积为例,截至2023年3月份,境内房地产新开工面累计积约为2.41亿平方米,相比较昨年同期下跌19.13%。

综上所述,PVC市场中供大于求的局面仍未改变,且利空因素依旧偏多,后市不排除有进一步回落预期,估计将在6月份造成 “W”底。后期在PVC价格低位的概况下,成交量或有好转,加之成本面的支撑,市场也有窄幅反弹的预期,大几率会回归至6000一线水平。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00