近年来PE产品一直处于产能持续快速扩张期,且下游末端制品企业订单跟踪缓慢,供需矛盾成为现阶段PE行业发展的最重要的困难之一。那么未来PE条件增长规模有哪些?

全球经济预期下滑,高通胀背景下,消费疲软,需求下调,并且在美联储加息持续,货币政策收紧,大宗商品价格承压,另外俄乌冲突的持续且前景仍不明朗,原油价格坚挺,PE产物本钱仍处高位。近年来PE产业一直处于产能持续高速扩张期,且下游末端制品企业订单跟踪缓慢,供需矛盾成为现阶段PE产业进行的最重要的问题之一。

截至2023年5月,国家内部PE装置的总产能已经达到了3061万吨,2023年PE扩能方面,预计投产产能在375万吨/年,当前广东石化、海南炼化、山东劲海化工已投产,共220万产能。涉及110万吨的全密度装置和110万吨的HDPE装置,LDPE装置方面年内暂无投产。而后续下半年仍有155万吨/年的新加装置投产计划,涉及125万吨的HDPE装置和30万吨的LLDPE装置。预计2023年咱们国家总产能将达到3216万吨。

日前境内PE供需矛盾较为惨重,后期新投产装置产能聚集,而下游制品产业方面,则面临着原料价格僵持,制品订单少且零售端不易加价;业务收入下滑、运营本钱高造成企业现金流紧张等等问题,况且由于近年来高通胀背景下,国外货币紧缩政策导致经济衰退风险加大,条件弱势导致制品外贸订单缩减的实是。下游制品公司同样如PE产品一样,处在供需失衡的产业阵痛期中,一方面要关心惯例需求,同时发展新款请求并寻觅出口方向成为产业进行的重中之重。

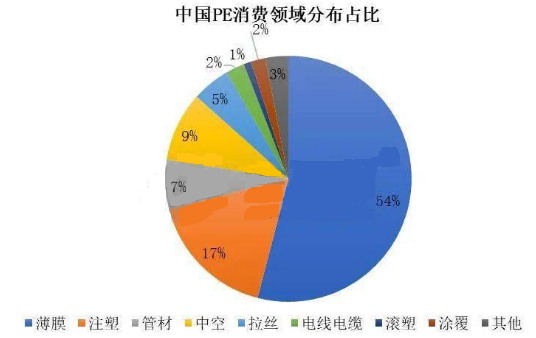

从俺国PE下游消费领域分布占比来看,花费占比第一大的是薄膜,其次是注塑、管材、中空、拉丝、线缆、茂金属、涂覆等最重要的品种分类。关于薄膜制品资产而言,主流以农用薄膜,工业用薄膜及产物包装薄膜为主。但近年来受限塑令作用,传统一次性塑料薄膜制品的请求将随着可降解塑料的普遍被慢慢替代,而另外的产品包装膜工业也正处于构造调度期,日前低端产物产能过剩难题仍较惨重。

而注塑、管材、中空等工业与基建及日常民用生活要求挂钩紧密,近年来源于居民消费情绪负反馈等要素影响,产品工业进行面对必将的增长阻力,何况近期出口订单方面的跟进局限,也导致了短期内存留增速放缓可能性。

那么未来境内PE需求的增长点会有哪些呢?

其中在2022年年末的20大上,已经建议了多方面刺激内需,国家内部打开内重复的指标,另外还提到提高城镇化率、提升生产业规模、都将从内循环推进的角度为PE产品带来条件上刺激。另外,管制周全松开,经济复苏与内循环需求预期增添也为未来境内需求的转暖提供了政策保障。

消费进级催生新兴条件,汽车、智能家居、电子电器、轨道交通等领域对塑料建议更高要求,高质量、高功效、绿色环境保护资料成为首选。而未来请求有潜力的增长点,主要在4个范畴之内,其中以快递工业包装增长、电商拉动的包装膜、以及新能源汽车方面哦额零部件和医疗需求方面的潜在增长,对于PE需求仍有潜在的增长点。

而外需方面,则面对的不确定性因素较多,如中美关联、美联储政策、俄乌战争、地缘政策要素等等,并且日前俺国塑料制品的外贸请求范围仍处于中低端产物的输出,在高档制品范围,一堆专利和技术依旧牢牢掌握在国外公司手中,高档产物的技术封锁相比惨重,于是也是我国未来制品出口方面的潜在突破点,机遇与挑战并存,国内公司仍然面临着技艺革新与进行。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00