近年来,随着PVC新投产装置产能的解放,供应负担大成为PVC行业的突出难题,多数时间也是压制PVC价格高涨的要紧因素。下面俺们自己从产能、产量、开工率以及储存等方面来解析一下目前PVC供给的状态,时间维度为年-月-周。

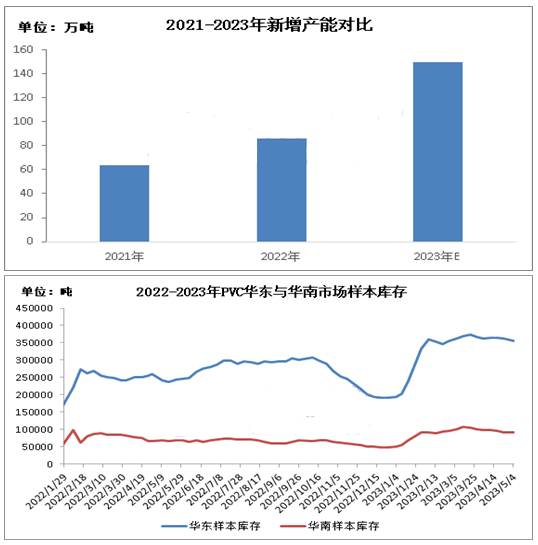

1、新增产能逐年递增

如上图所示,2021-2023年国家内部新增PVC产能一年年递增。截止2023年5月份,今年国家内部新投产PVC装置在120万吨左右, 后期仍有陕西金泰60万吨电石法装置和浙江镇洋进行30万吨乙烯法装置有投产计划,源于电石法装置投产受到一定限制,暂且排除陕西金泰的新投产装置,故预计2023年新增PVC产能约在150万吨左右。

2、检修作用下月度产量有所下调

截止2023年4月份,国内PVC检修公司增多,泊车和检修企业大约有18家,月度PVC产量有必将下滑。国家内部聚氯乙烯产量为178.53万吨,环比减少3.7%,同比减少4.48%。

3、集中检修已过,节后开工率略有回升

截止5月4日,因为前期部分PVC检修装置恢复,除去泊车PVC装置外,仅剩余鲁泰化学PVC装置处于检修中,故节后PVC装置开工率有所回升,开工率约在70.67%左右。

4、储存陆续减少,但仍处偏高水准

截止(5月04日)华东华南地区样本仓库总库存下降,华东华南社会库存在44.6万吨左右,环比减轻1.65%。其中华东地域样本仓库库存约在35.6万吨左右,华南地区样本仓库库存约在9万吨左右。

截止(5月04日),境内PVC样本生产企业储存接着下降,大约在36.29万吨左右,环比下降1.06%。

综上所述,PVC装置检修的亏损量仅是暂时性的,而新投产装置释放而是永久性的,总体产能产量仍有进一步提高预期,加之库存消耗缓慢,且仍处于高位,全体供应压力依旧较大。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00